资讯观点

数据发布 | 软饮料总规模5724亿:娃哈哈、康统、红牛....12大巨头占比几何?

来源:食品版在庞大的食品产业当中,休闲零食有着万亿的市场规模,而软饮料的市场规模也超过5000亿元。

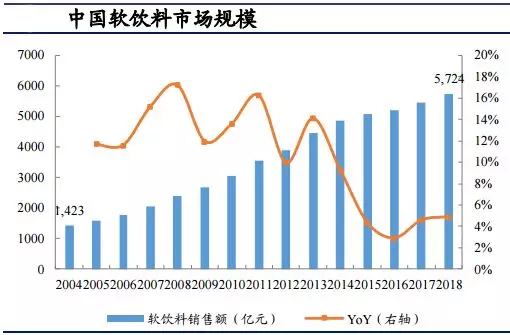

据Euromonitor(咨询公司欧睿国际)数据显示,受益于人均饮用量的提升和产品升级,2018年中国软饮料市场规模为5724亿元,同比增长5%。那么,在千亿的市场规模中,哪些饮料品类在高速增长?在整个软饮料产业当中,康统、娃哈哈、红牛.....几大主流饮料品牌的规模又如何?

5724亿元市场规模,

未来仍将由量驱动

Euromonitor数据显示,2004-2013年,中国软饮料行业处于成长期,复合年增长率10.8%;2013-2016 年受宏观经济增长放缓,外卖行业和街边茶饮店的崛起影响,行业增速放缓;2016年起,随着各大企业产品升级重新吸引消费者,2016-2018年复合年增长率回升至4.2%。2018年整体的市场规模达5724亿元。

通过比较各国软饮料单价和人均 GDP,中国软饮料均价已不便宜(考虑到我国人均GDP仍然较低),而人均饮用量仍有较大提升空间。2018 年中国人均饮用量为56.1升,处于全球后23%的水平,美国、日本、韩国人均饮用量分别为271.3升、173升、93.7升。由此得出结论,未来饮料行业的主要驱动力来自于人均饮用量的提升。

数据来源:Euromonitor,

图来源:兴业证券与金融研究院

瓶装水、功能饮料高增长,

即饮茶加速复苏

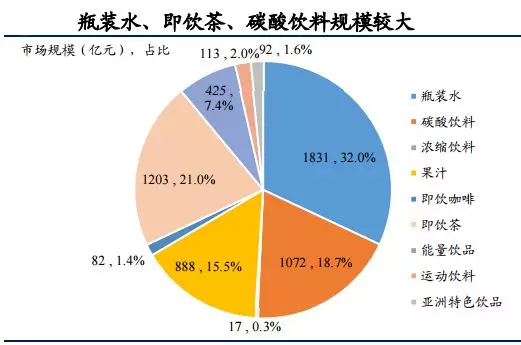

软饮料行业分为瓶装水、即饮茶、碳酸饮料、果汁、能量饮料、运动饮料等9个细分子行业。行业规模上,规模前三大的品类是瓶装水、即饮茶、碳酸饮料。增速上,能量饮料销售最为强劲(同比上年增长11%),其次是瓶装水(同比上年增长9%)、运动饮料(同比上年增长7%)和即饮咖啡(同比上年增长5%)。销售额的复合增长率上,2014-2018年中国能量饮品最快,为 17.6%;其次为瓶装水为11.5%;果汁销售额持续下降,但100%纯果汁(含NFC果汁)取得6.2%的增长。

数据来源:Euromonitor,

图来源:兴业证券与金融研究院

即饮茶将会复苏。2015-2016年即饮茶由于茶饮店和外卖的影响负增长,2017-2018年开始反转向上,但即饮茶的衰退只是暂时的,原因如下:1、东亚地区具有悠久的饮茶历史,茶仍然被消费者认为是一种健康的功能性饮料;2、近5年日本、韩国、香港、台湾复合增速最高的前三大品类均有瓶装水和即饮茶。虽然即饮茶在中国受到茶饮店的冲击阶段性衰退,但由于茶饮店的茶饮也具有价格较高、便利性较低、含糖量和脂肪较高的缺点,繁忙的都市群体将会重新回归到便携健康的即饮茶上来。

技术创新和产品快速迭代能力将是饮料企业获得增长的关键。2018年快速增长的几个新品类——NFC 果汁、鲜牛乳奶茶、低温鲜果茶、即饮咖啡的高增长得益于冷链技术的成熟,透明奶茶、添加膳食纤维饮料、常温酸奶、新型益生菌饮品皆是运用了新型原料。

实体零售占主流,

电商和便利店占比提升

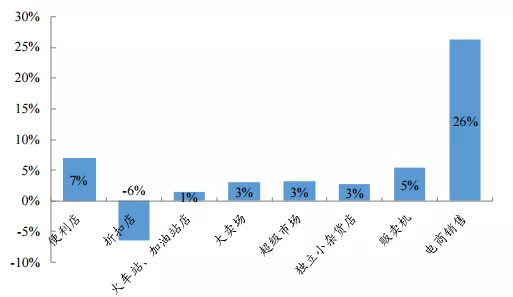

实体零售渠道仍占主流,但非实体零售渠道占比上升。实体零售主要渠道分别是:独立小杂货店(41.5%)、超市(35.4%)、超大型超市(11.8%)和便利店(5.4%)。由于消费者对饮料的购买以即时性需求为主,导致线下渠道为饮料行业最主要的销售渠道。酸奶、牛奶、果汁等品类对于冷藏条件要求较高,相比于其他品类更加依赖线下现代渠道冷柜销售。近年由于电商、快递、外卖服务的持续发展,基于商店的实体零售渠道的占比下降,只有便利店渠道略有上升。非实体零售中,电商渠道和贩卖机渠道增长较快。

电商和便利店渠道增长趋势将持续。由于城镇化和大城市虹吸效应使得中产阶级和都市居民群体壮大,便利店、精品超市和贩卖机三个渠道增长最快。对比日本、韩国和中国香港的情况,中国便利店渠道和电商渠道占比仍然偏低。2013-2018年,电商和便利店成为行业销售量增长最快的两个渠道,复合年增长率分别为26%和7%的增长。我们认为,电商和便利店渠道的增长趋势已经形成,并随着城镇化的推进,渠道方面将会形成一个多层次、线上线下平衡与融合的局面。

数据来源:Euromonitor,

图来源:兴业证券与金融研究院

12家巨头软饮料板块规模几何

2018年我国软饮料市场规模达5724亿,那中国主流的饮料巨头占比几何?谁又是中国软饮料市场销量No1?

|

序列 |

企业名称 |

2018年营收(亿元) (软饮料板块) |

|

1 |

娃哈哈 |

400+ |

|

2 |

可口可乐 (中国市场) |

372.85 |

|

3 |

康师傅 |

353 |

|

4 |

红牛 |

200+ |

|

5 |

农夫山泉 |

163+ |

|

6 |

怡宝 |

137 |

|

7 |

统一 |

126.19 |

|

8 |

旺旺 |

97.3 |

|

9 |

王老吉 |

94.87 |

|

10 |

达利 |

85.98 |

|

11 |

养元 |

81.44 |

|

12 |

东鹏特饮 |

50+ |

|

以上数据来源企业年报及公开报道,由食品板整理 |

||

备注:

1、娃哈哈数据来源浙江500强,浙江500强榜单显示:2018年营收468亿,去掉八宝粥的业绩,饮品板块规模在400亿以上;

2、康、统、旺旺、达利、养元数据皆来自企业年报;

3、农夫山泉、红牛、东鹏特饮数据均来自公开报道,数据皆为估值。

从市场规模来看,娃哈哈、可口可乐、康师傅为前三大软饮料制造商,2018年营收分别为400亿+、372.85亿元、353亿元。其次,农夫山泉、红牛、怡宝、统一企业的饮品板块营收也均超百亿。

娃哈哈饮料系列

康师傅饮品系列产品

怡宝软饮料系列产品

来源:食品版