随着人们生活方式的改变和资本的助推,燕麦奶成为备受关注的产品。燕麦奶品牌主要从原料、食物成分、配方切入营销卖点,深挖“膳食纤维”和“低卡”两大潜力,借助膳食纤维利于消化健康和体重管理的功能突出功能性消费场景。

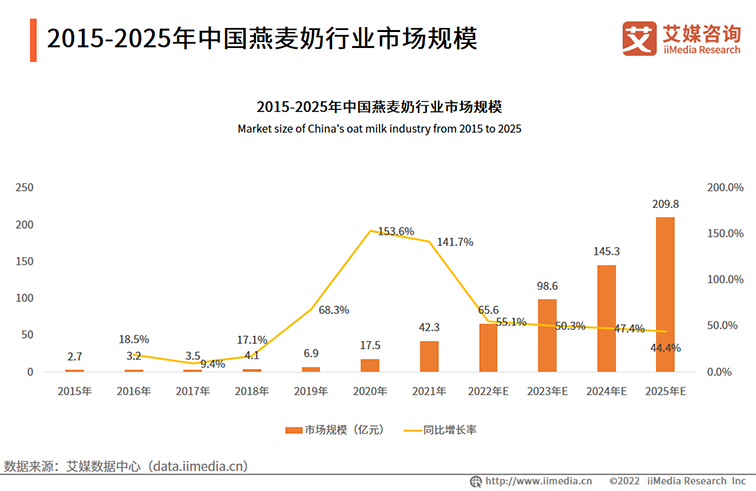

我国燕麦奶行业市场规模整体呈上升趋势,2020年中国燕麦奶的市场规模达到17.5亿元,同比增长率高达153.6%,2021年中国燕麦奶的市场规模也同样呈现一倍多的增长,同比增长率为141.7%。预计在未来的四年中,燕麦奶的市场规模保持逐年上升的趋势,同比增长率保持在50%左右。

人民生活水平、健康意识提升之后,对优质蛋白的摄入会越来越多,消费者对燕麦奶的需求量将大大增加,因此燕麦奶在中国具有较大的市场潜力。

01

核心观点

市场规模:中国植物基市场发展空间较大,燕麦奶市场规模逐年上升

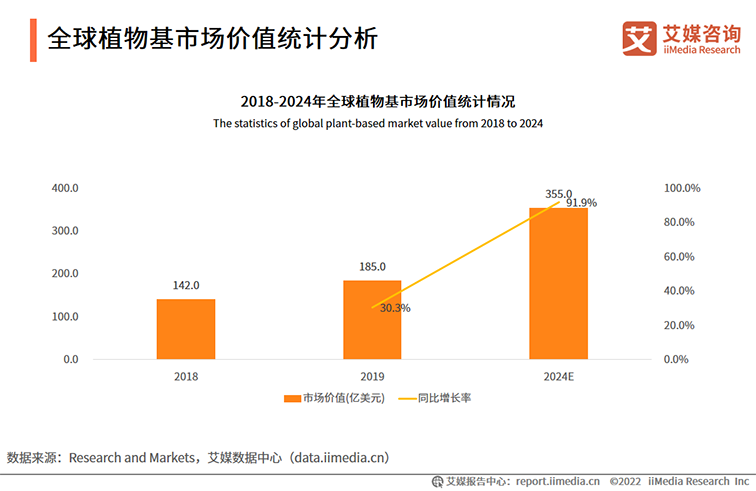

iiMedia Research(艾媒咨询)数据显示,2019年全球植物基市场价值达185.0亿美元,同比增长30.3%,预计2024年全球植物基市场价值将达到355.0亿美元。

在此背景下,中国燕麦奶行业市场规模整体呈上升趋势,2020年中国燕麦奶的市场规模达到17.5亿元,同比增长率高达153.6%,2021年中国燕麦奶的市场规模也同样呈现一倍多的增长,同比增长率为141.7%。

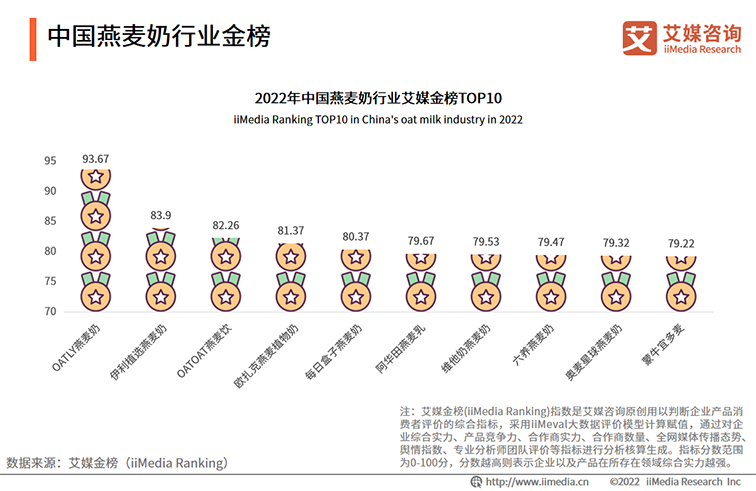

艾媒金榜:OATLY燕麦奶以93.67的高分获得中国燕麦奶艾媒金榜的榜首

iiMedia Ranking(艾媒金榜)数据显示,OATLY燕麦奶以93.67的高分获得中国燕麦奶艾媒金榜的榜首;其次评分在80分以上的燕麦奶品牌还有伊利植选燕麦奶、OATOAT燕麦饮、欧扎克燕麦植物奶和每日盒子燕麦奶,评分分别为83.9、82.26、81.37和80.37。

OATLY燕麦奶作为燕麦奶的代表,从品质、口碑等各方面均超越其他燕麦奶品牌。

行业趋势:燕麦奶竞争逐渐激烈,国内乳制品品牌和国产新品牌同时聚焦燕麦奶市场

由于国内乳制品市场竞争激烈,国内乳制品品牌都在积极开拓新的市场。在此背景下,伊利、蒙牛进入燕麦奶领域,利用自己的网络优势、销售团队优势及市场推广的优势进行渗透。

同时,市场也涌现出不少燕麦奶国产品牌,比如小麦欧耶、OATOAT等品牌也有较高的市场接受度。

02

报告节选内容

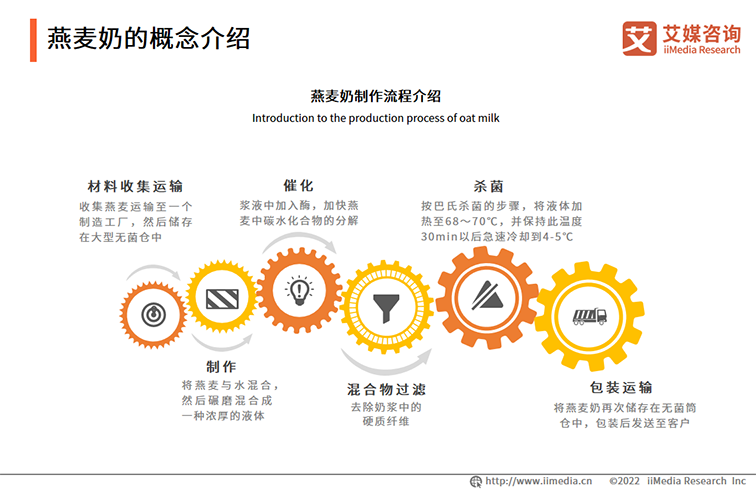

燕麦奶的概念介绍

燕麦奶是由燕麦和特殊的酶分解淀粉而来的饮品。燕麦奶以燕麦和(或)燕麦制品为主要原料,添加或不添加食品营养强化剂、食品添加剂、其他食品辅料,经加工制成的植物蛋白饮料,也称燕麦露或燕麦乳,能满足乳糖不耐受人群的消费需求。

燕麦奶的制作主要分为六个流程,包括收集材料运输、制作、催化、过滤、杀菌和包装运输。

全球植物基市场价值统计分析

数据显示,2019年全球植物基市场价值达185.0亿美元,较2018年增加了43.0亿美元,同比增长30.3%,预计2024年全球植物基市场价值将达到355.0亿美元。

艾媒咨询分析师认为,从全球来看,植物基市场在近几年已从初始的市场探索期,逐渐进入了迅速发展的推广期,包括燕麦奶在内的植物基行业的市场潜力较大。

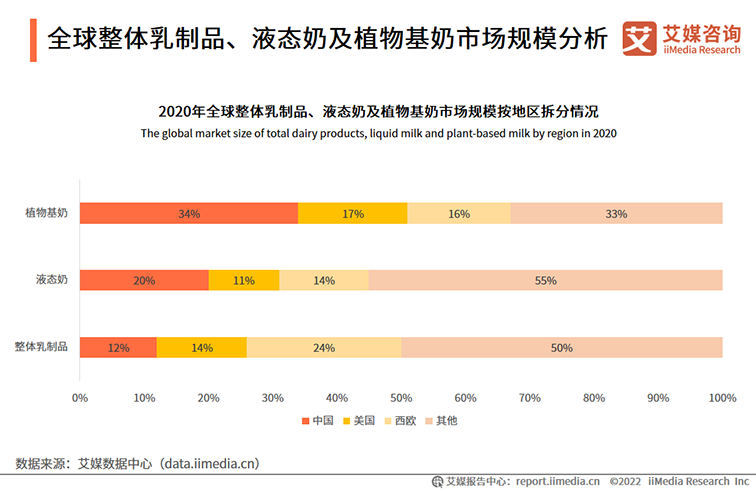

全球整体乳制品、液态奶及植物基奶市场规模分析

数据显示,中国是2020年全球最大的植物基奶市场,市场规模占比达34%;其次是美国,市场规模占比为17%。同时,中国也是2020年全球最大的液态奶市场,市场规模占比达20%。

艾媒咨询分析师认为,在健康、环保意识日益增强的时代,全球植物基奶市场迎来爆发,中国植物基奶渗透率较高。作为植物基奶重要品类之一的燕麦奶,迎来较好的发展态势。

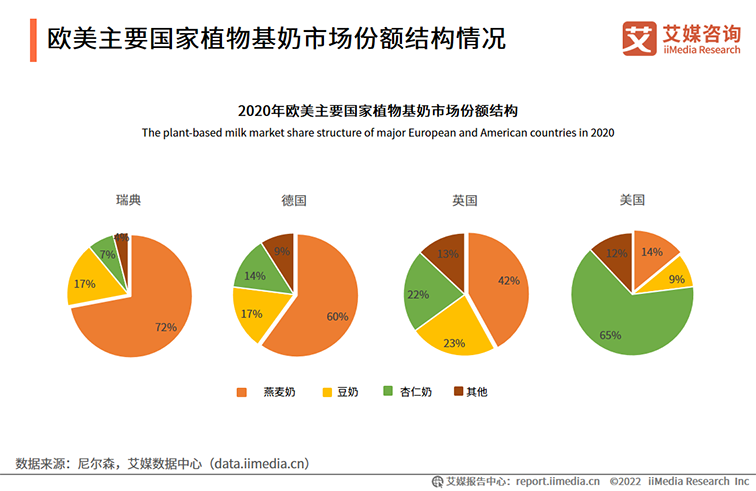

欧美主要国家植物基奶市场份额结构情况

数据显示,截至2020年底,燕麦奶占瑞典、德国、英国和美国植物基奶比重分别达72%、60%、42%和14%,并成为瑞典、德国与英国植物基奶市场最大品类,成为美国植物基奶市场第二大品类。

艾媒咨询分析师认为,伴随行业的快速扩张,燕麦奶品类在欧美市场呈现加速发展态势,未来有望获取更大的市场份额。

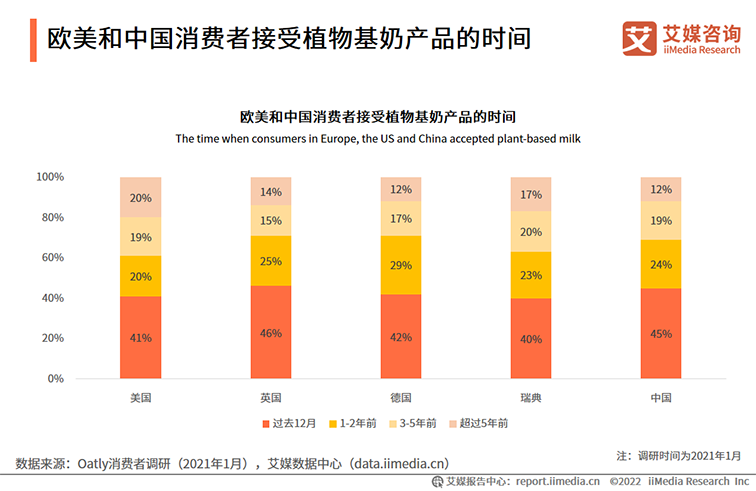

欧美和中国消费者接受植物基奶产品的时间

数据显示,在植物基奶几个主要的国家市场中,超过40%的消费者是在过去12个月内开始接受植物基奶产品,超过20%的消费者是在1-2年前开始接受植物基奶产品。

艾媒咨询分析师认为,在追求健康饮食热潮的加持下,近年来欧美和中国消费者对植物基奶的接受度加速提升,欧美和中国市场植物基奶的渗透率随之提升,植物基奶获得广阔的市场发展空间。

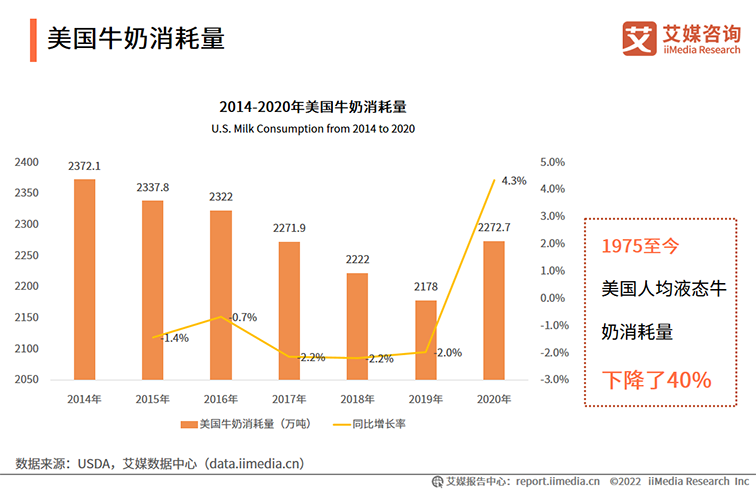

美国牛奶消耗量

数据显示,1975年至今,美国人均液态牛奶消耗量下降了40%。2014-2019年,美国牛奶消耗量呈现逐年下降的趋势,2019年美国牛奶消耗量为2178万吨,同比下降2.0%。

美国牛奶消耗量逐年下降的背后是人们出于对健康和环保的考虑,畜牧行业对环境的危害较大,而燕麦奶的出现不仅满足了人们的营养需求,也将对环境的危害降到了最低。

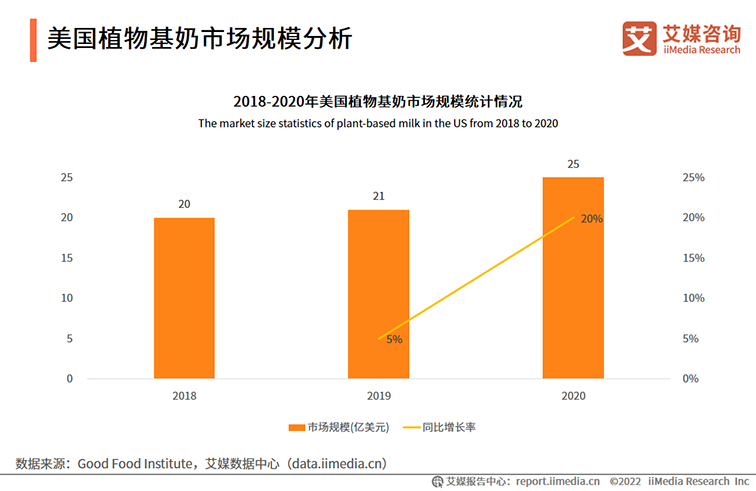

美国植物基奶市场规模分析

数据显示,2019年美国植物基奶市场规模为21亿美元,同比增长5%,增速较缓;2020年美国植物基奶市场规模达25亿美元,同比增长20%,较2019年实现加速增长。

艾媒咨询分析师认为,随着植物基产品接受度加速提升以及新冠疫情的催化,美国消费者对符合健康趋势产品需求进一步扩大,因而美国植物基奶的市场规模加速增长。

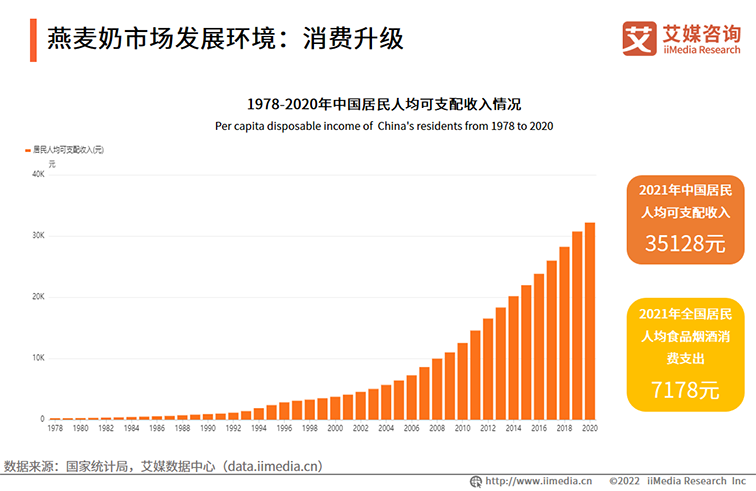

燕麦奶市场发展环境:消费升级

数据显示,1978-2021年中国居民人均可支配收入逐年上升。2021年中国居民人均可支配收入为3.5万元,同比增长9.4%。2021年全国居民人均食品烟酒消费支出为7178元。

艾媒咨询分析师认为,随着消费者生活品质的提高,他们往往不再关注吃饱穿暖,消费者把更多的重点放在产品的品质和功能上。中国消费者愿意为健康产品买单,健康类型的食品消费成为拉动燕麦奶行业增长的重要因素。

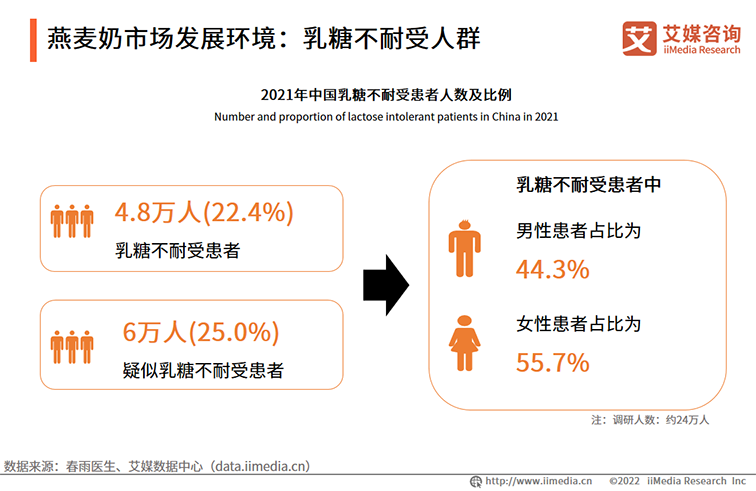

燕麦奶市场发展环境:乳糖不耐受人群

数据显示,2021年,中国乳糖不耐受患者占比为22.4%,疑似乳糖不耐受患者比例为25.0%。其中,乳糖不耐受患者中男性比例为44.3%,女性比例为55.7%。

艾媒咨询分析师认为,中国乳糖不耐受人群比例较大,而燕麦奶由于其成分的优势,产品中不含乳糖,更适合乳糖不耐受的人群。燕麦奶在中国的需求量较大,其市场空间广阔。

2015-2025年中国燕麦奶行业市场规模

数据显示,我国燕麦奶行业市场规模整体呈上升趋势,2020年中国燕麦奶的市场规模达到17.5亿元,同比增长率高达153.6%,2021年中国燕麦奶的市场规模也同样呈现一倍多的增长,同比增长率为141.7%。预计在未来的四年中,燕麦奶的市场规模保持逐年上升的趋势,同比增长率保持在50%左右。

艾媒咨询分析师认为,人民生活水平、健康意识提升之后,对优质蛋白的摄入会越来越多,消费者对燕麦奶的需求量大大增加,燕麦奶在中国具有较大的市场潜力。

中国燕麦奶行业金榜

数据显示,OATLY燕麦奶以93.67的高分获得中国燕麦奶艾媒金榜的榜首;其次评分在80分以上的燕麦奶品牌还有伊利植选燕麦奶、OATOAT燕麦饮、欧扎克燕麦植物奶和每日盒子燕麦奶,评分分别为83.9、82.26、81.37和80.37。

艾媒咨询分析师认为,OATLY燕麦奶作为燕麦奶的代表,从品质、口碑等各方面均超越其他燕麦奶品牌。

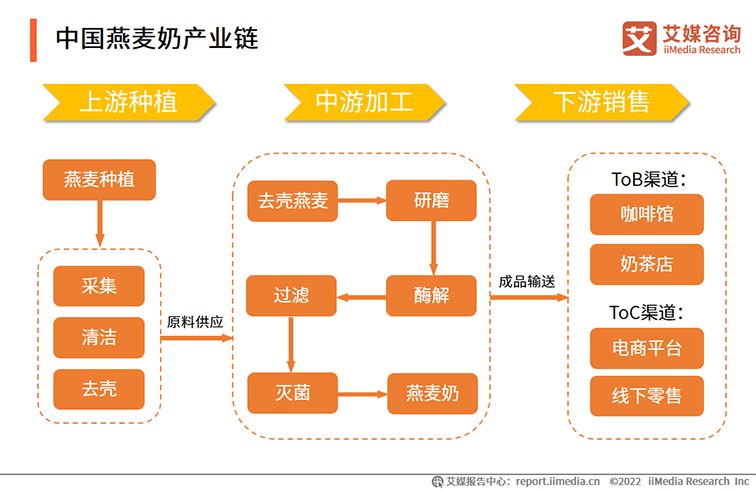

中国燕麦奶产业链

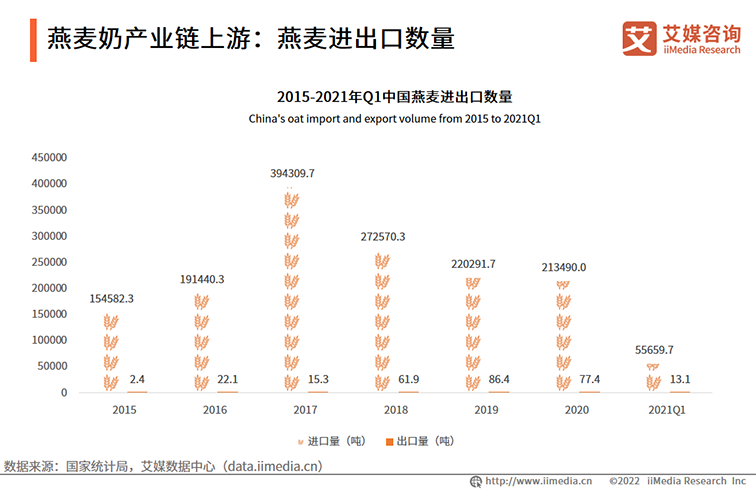

燕麦奶产业链上游:燕麦进出口数量

数据显示,2015-2021年,中国燕麦进口量呈现先上升后下降的趋势。2017年,中国燕麦进口量高达394309.7吨。虽然中国燕麦的出口量和进口量相比,数量较少,但2017年之后,中国燕麦进口量逐渐减少,出口量逐渐上升。

艾媒咨询分析师认为,中国是世界燕麦主要进口国,燕麦原料进口依赖度高。

中国燕麦奶用户画像

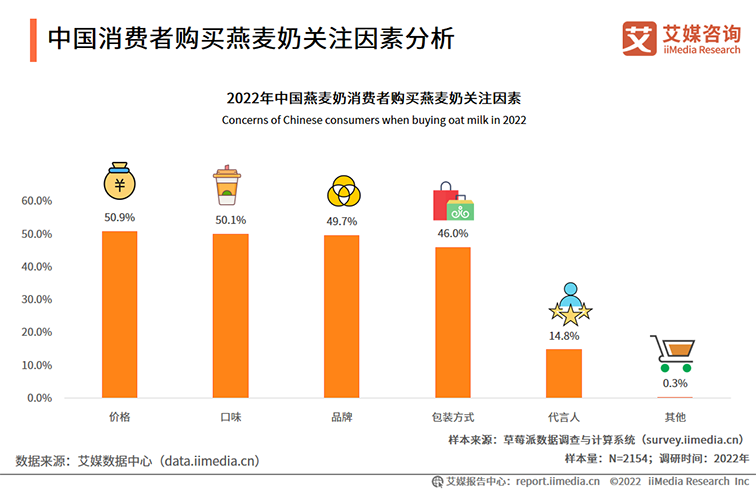

中国消费者购买燕麦奶关注因素分析

调研数据显示,均有超过一半的中国消费者购买燕麦奶时会关注燕麦奶的价格和口味,占比分别为50.9%和50.1%;此外,燕麦奶的品牌(49.7%)、包装方式(46.0%)和代言人(14.8%)也是消费者颇为关心的因素。

艾媒咨询分析师认为,在满足消费者价格、口味等基础需求的前提下,燕麦奶的品牌、包装方式、代言人等方面也成为体现产品差异化的重要因素。

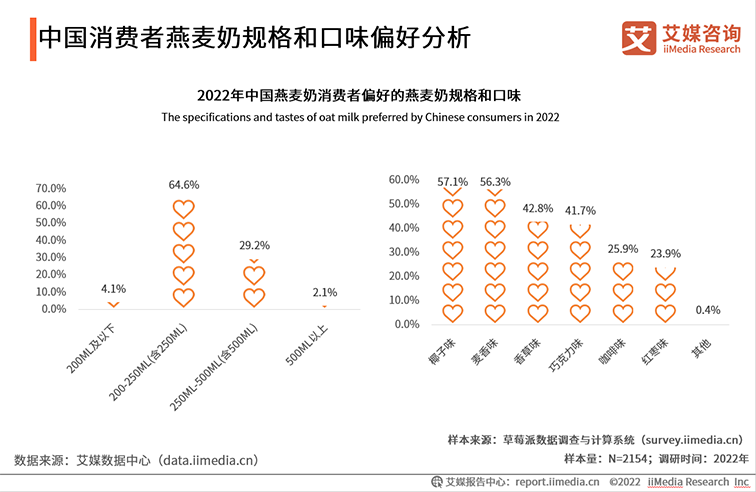

中国消费者燕麦奶规格和口味偏好分析

调研数据显示,在规格方面,规格适中的燕麦奶更受消费者欢迎,64.6%的燕麦奶消费者偏好的规格为200-250ML(含250ML),29.2%的消费者偏好250-500ML(含500ML);在口味方面,中国消费者的燕麦奶口味偏好呈现多元化,椰子味和麦香味是最受消费者欢迎的口味。

艾媒咨询分析师认为,消费者口味偏好的多元化,给燕麦奶带来了更大的发展空间,更丰富的燕麦奶口味种类有待开发。

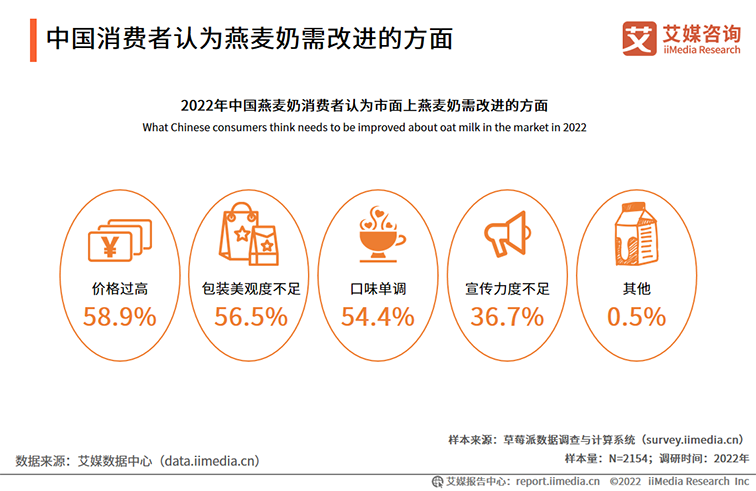

中国消费者认为燕麦奶需改进的方面

调研数据显示,分别有超过一半的消费者认为市面上的燕麦奶价格过高(58.9%)、包装美观度不足(56.5%)和口味单调(54.4%);除此以外,还有36.7%的消费者认为燕麦奶的宣传力度不足。

艾媒咨询分析师认为,在健康、新潮需求的共同推动下,消费者对健康食品的要求越来越高,不仅追求健康营养、价格合适,还要兼顾包装美观性、口味丰富性等等,刚成为新风口的燕麦奶,在这些方面仍需不断改进,以实现蓬勃发展。

中国燕麦奶行业发展总结及趋势(一)

由于人们生活方式的改变和资本的助推,燕麦奶成为备受关注的产品。燕麦奶品牌主要从原料、食物成分、配方切入营销卖点,深挖“膳食纤维”和“低卡”两大潜力,借助膳食纤维利于消化健康和体重管理的功能突出功能性消费场景。

由于国内乳制品市场竞争激烈,国内乳制品品牌都在积极开拓新的市场。在此背景下,伊利、蒙牛进入燕麦奶领域,利用自己的网络优势、销售团队优势及市场推广的优势进行渗透;同时,市场也涌现出不少燕麦奶国产品牌,比如小麦欧耶、OATOAT等品牌也有较高的市场接受度。

中国燕麦奶行业发展总结及趋势(二)

燕麦奶供应端企业需要对产品、品牌、商业模式持续打磨,消费者对品类的认知仍需培养。在市场渗透率和市场饱和度双低的窗口期,燕麦奶赛道要找到适合本土环境的成长方式与商业模式,品牌方也要打磨出具备竞争力的产品,才能让这股燕麦奶风潮在中国拥有长久发展的势能。

国产品牌通过首先聚焦于中高端用户的需求,提高燕麦奶的市场渗透率。同时,国产燕麦奶品牌要在工艺和设备方面狠抓落实,加强原材料即燕麦的品质,完善加工流程,降低燕麦奶的生产成本,推出平价燕麦奶,积极下沉市场。