资讯观点

新品牌“嚣张”、地方奶突进,“逆趋势”的常温奶竞争升级

来源:消费新探还记得蒙牛“每天一斤奶,强壮中国人”的公益广告吗?寄希望于喝牛奶实现长高变壮的纯营养时代已然过时,但乳制品市场的竞争还在不断升温。

蒙牛“每天一斤奶,强壮中国人”公益广告片

刚落幕的双11,乳制品行业战报又透露出一些新鲜事。创立不过五年的认养一头牛,挤进乳饮“双雄”蒙牛、伊利之间,排名较618再升一个位次。新疆地方品牌麦趣尔、主打新西兰牧场直供的纽仕兰也首次现身榜单,排名双双超越金典,紧逼特仑苏。三个品牌的共同之处,在于主打产品都是强调奶源、品质的常温奶。

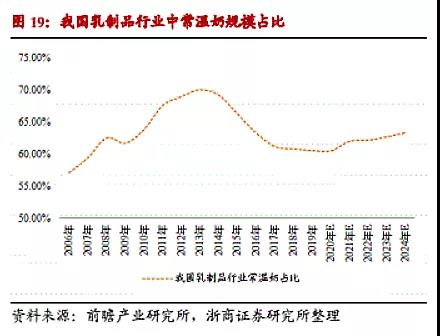

冷链体系的不断完善,以及消费者对更新鲜、更营养乳制品需求的提升,正推动整个乳制品市场的竞争向低温奶领域倾斜。近年来,低温奶的发展,已挤掉常温奶近5个百分点的市场份额。但看似“逆趋势”而存在的常温奶,竞争格局却并非铁板一块:尽管伊利、蒙牛占据了常温奶市场近65%的份额,但越来越多地方品牌、新品牌正在试图进场分食。这个市场,还存在哪些可能性?

01

突进的地方奶,“嚣张”的新品牌

麦趣尔双11的出色表现,映射出新疆奶在这一年的全面出圈。

今年3月,受新疆棉事件影响,李佳琦、薇娅、烈儿宝贝等头部主播纷纷开设新疆公益直播专场。和新疆棉一道走红的,还有新疆奶。尤其是李佳琦直播间,曾承接麦趣尔、天润、西域春、花园等多个新疆奶品牌进场。新疆奶甚至被网友们冠以“奶界天花板”名号。在小红书,“新疆奶”相关笔记数有2万余篇,其中自发测评、安利的“自来水”含量颇高。

不过,新疆奶的出圈,并不仅仅是国货情感利好因素的产物。依托新疆优质的牧场环境,新疆奶确实在奶香、口感方面有过人之处,“走红”确有先天优势。

与新疆奶类似,一批依托优质奶源的地方常温奶也在走红。其中尤以水牛奶、牦牛奶等奶源稀缺、品质高端的奶种表现最为突出。广西百菲乳业旗下水牛奶品牌百菲酪从2020年前后开始发力,该品牌销售收入在公司总收入中的比重从2018年的63.5%激涨至2020上半年的94.64%;云南皇氏集团旗下来思尔乳业也于2019年底推出全新产品摩菲水牛奶,并于2020年5月首次登陆李佳琦直播间,21万件商品售罄仅花了3分钟。在去年双12、今年双11期间,李佳琦直播间插播西藏、青海专场公益直播,高原之宝牦牛奶两次出现在带货商品行列。

除了地方奶品牌,越来越多新品牌也对常温奶生意虎视眈眈。

成立于2016年的认养一头牛已经是电商乳饮TOP榜中的老面孔了,近期还传出即将IPO的好消息。“奶爸”情怀创业的噱头、斥巨资自建牧场、优选牛种、“贵族”式饲喂,叠加线上线下铺天盖地的营销推广,使得认养一头牛快速成长为乳制品行业的一匹“黑马”,在各大电商平台乳品TOP3榜单中不断挑战蒙牛、伊利两大巨头的地位。产品方面,认养一头牛近两年持续推出高端线产品,通过进一步升级奶种、纯化奶牛“血统”,不断抬高牛奶身价。

此次双11新入榜的纽仕兰也是类似。2012年起,上海鹏欣集团陆续控制新西兰总数达29家原生态牧场,并成立纽仕兰乳业公司,孵化“纽仕兰”品牌。从牧场、奶牛,到加工工厂、设备,纽仕兰被全面包装为新西兰进口品牌,并带着“留过洋”的身份进入中国,成为国内常温奶赛场的又一有力竞争者。双11期间,纽仕兰4.0g蛋白常温纯牛奶通过店铺主推、李佳琦直播助推卖成爆品。根据魔镜市场情报数据测算,双11纽仕兰超7成成交额均由这款单品贡献。

小众奶市场也有新品牌入局。2019年双11前夕,乐纯推出水牛奶产品线,将有“奶牛中的拉菲”之称的尼里拉菲奶水牛种为卖点,高端化属性更加凸显,200毫升售价超过10元。

02

乳制品市场的“高端化”战火,在常温奶领域将持续烧旺

从不断崛起的地方奶、新品牌身上,我们不难归纳出“品质感”、“高端化”的共同属性。而高端化已成为整个乳制品市场不可逆的趋势。

尽管营养损耗更小的低温奶将成为未来高端乳饮的一项“标配”属性,但由于冷链仓储物流的普及尚需时日,未来很长一段时间内,常温奶在整个乳制品行业中的份额将持续保持在60%左右。因此,就市场容量来讲,常温奶领域的竞争将持续火热,而“高端化”将成为竞争重点,这从近年来常温奶不断走高的价格就能看出,部分品牌常温奶的单价甚至超过低温鲜奶。

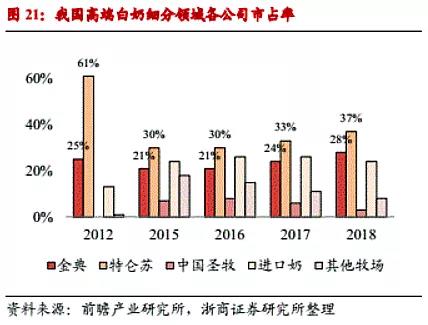

最早布局高端常温奶的是蒙牛和伊利,两大乳品巨头早在2005、2006年就分别推出高端子品牌特仑苏、金典。2012年前后,这两个品牌在我国高端白奶市场的占有率总和甚至高达86%。

此后,更多品牌开始加入战局。2012年,圣牧推出全程有机奶,由此带起国内乳饮行业的“有机奶”热潮;2014年,辉山乳业推出杰茜牧场牛奶,以奶牛界“金皇后”娟姗乳牛为奶源,奠定将奶种、奶源及饲养方式作为高端奶评判标准的基础;2015年底,新希望旗下华西乳业推出保质期3个月的零添加有机澳特兰纯牛奶,打出“市场上新鲜度最高的常温牛奶”旗号……但蒙牛、伊利在线下渠道方面的压倒性优势,使得其他品牌在发展空间上难有突破。

电商、直播带货等新渠道的发展,给了常温奶市场讲新故事的机会。2016年,互联网乳饮品牌“认养一头牛”正式上线。全然起家于线上,这在乳制品行业并不多见。“直播带货元年”于2019年开启之后,认养一头牛也开启高速增长模式。2019年7月,认养一头牛成为谦寻首个KA合作商家,频繁现身薇娅直播间。当年双11,认养一头牛开局6分钟销量就超过2018年双11全天。此后,这个年轻的品牌在电商平台开始了与蒙牛、伊利的排位战。

自此,常温奶行业竞争再次升温。新渠道让地方品牌和新品牌看到了截流超车的机会。麦趣尔的出色表现就得益于此。据CBNData消费站观察,麦趣尔在今年3月、5月、7月、8月多次进入李佳琦直播间。双11期间,麦趣尔也两次进入李佳琦直播间。10月20日预售开启当晚,麦趣尔是李佳琦直播间400余个SKU中唯一的乳制品;在11月3日零食节,麦趣尔也作为9.9元秒杀福利再次出场。

除了频繁与头部达人进行合作,麦趣尔天猫旗舰店也每天保持从下午1点到晚上11的品牌自播,在私域承接由头部主播带来的宝贵流量。在抖音平台,麦趣尔在达人合作、品牌自播布局上也非常积极,目前保持每天直播6.5小时的节奏。

电商平台也在为地方奶的出圈助力。天猫超市的仓配物流体系,让不少新疆奶品牌能在全国200多个城市实现当日达。据乌鲁木齐晚报报道,天猫超市今年前三季度的新疆牛奶销售同比增长接近200%,其中9成被90、95后年轻人买走。今年双11,天猫超市新疆牛奶备货量是去年的5倍。

常温奶新势力的不断崛起,也让老牌巨头们开始紧张。它们开始从沉淀多年的技术、供应链方面发力,试图再次引领高端常温奶市场,对新品牌展开全方位的施压。2019年,伊利金典进行品牌升级,率先拉开国内乳制品市场“3.8克乳蛋白”时代,金典甚至在2020年圣诞推出含4.0克乳蛋白的冬日限定奶。2020年,特仑苏也跟上步伐,升级推出每100毫升3.8克蛋白质、125毫克原生高钙的新品。但眼下,纽仕兰4.0克蛋白质含量的常温奶在这个双11已然卖成了爆品,销售成绩优于金典。

目前常温奶“新势力”们确实攻势“嚣张”且表现生猛,但在它们面前延伸的,并不全然是一条康庄大道。毕竟,乳制品是一条颇考验“内功”的赛道。奶源、牧场等上游环节,从长期来看更是竞争的决定性要素,而这又相当烧钱。而在下游环节,尽管打通了新渠道,全国范围内的仓储、物流也是大考验。不少地方奶品牌在这方面已经露怯。毕竟,从服务地方到遍走全国,地方奶面临的考验可能远远大于机遇。以麦趣尔为例,双11结束后,在小红书平台除了收到货后激情安利的“自来水”帖,吐槽麦趣尔发货慢、客服差的笔记不在少数。

当新渠道日渐成为常态,常温奶赛道的小玩家、新玩家们或因上下游的各种因素不断收缩甚至退场。而内力雄厚的巨头如果能在营销、渠道方面持续、有效地发力,常温奶市场份额的大头可能还将回到他们手中。

尽管前景几何还需打个问号,但至少眼下常温奶赛道热热闹闹的场景,对于整个行业来说都是好消息。新势力们要想摆脱只红一阵的“网红”命运,还需走好稳健踏实的下一步。