资讯观点

味捷陈建荣:万亿餐饮赛道,冲向餐饮终局!

来源:食品饮料创新营导读:

7月下旬,味捷拿下了A轮融资,企业估值近10亿。投资方是善于捕捉新消费风向的兴旺投资,所投项目包括喜马拉雅、自嗨锅、隅田川咖啡等。

和近些年成立的新消费企业相同,味捷旗下品牌呈现出成立时间短、爆发快的特点。仅成立一年时间,“牛家人”即做到全国粉面外卖品牌榜第一,“粥员外”跻身粥类品牌销量前三。

但味捷本身堪称老腊肉级别的存在。其创立时间足有十二年,见证过外卖从最初的小透明到财大气粗,也经历了国内对中央厨房的累计投资额从1.9万亿(2010年数据)到4.2万亿(2016年数据)的快速攀升。

与此同时,味捷的门店及供应链系统也已触达全国超200个城市,年销售额近20亿元。

作为味捷集团创始人,陈建荣在被问及“为什么在成立如此久之后才去融资”,其回答是“中国餐饮行业正在迎来终局之战,味捷需要借助资本的力量,以最快的速度拿下这场战争”。

01

餐饮终极战局

“国内餐饮业必将走向连锁化”是陈建荣对餐饮终局的判断。

和美日餐饮行业集中度高、连锁化率超过50%不同,国内餐饮行业整体呈现出入局者众多、市场竞争格局高度分散的特点。

能够依靠规模化、连锁化跑出的企业偶有出现,但门店数量基本维持在200家以下,且抗风险能力弱,全国餐饮店的平均寿命只有约500天。

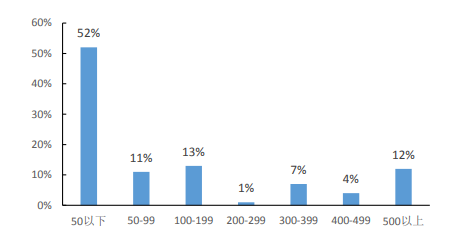

2019年中国饭店不同门店数量的企业分布数据来源中国饭店协会,华福证券研究所

这种情况正在发生根本性转变。2020年中国在线外卖市场规模达到6646.2亿元,同比增长15%。同年,中国餐饮连锁化率由2019年的13.3%提升至15.0%。

外卖的发展壮大正加速餐饮行业连锁化率的提升。原因在于外卖在一定程度上降低了房租成本,并打破了时空限制,让具有产品特色、品牌知名度的餐饮企业更易出圈、做大,进而通过自我复制,快速走向连锁化发展,挖掘更大商业空间。

2020年中国在线外卖用户规模达到4.56亿人,这个数字无疑还将继续扩大。这也将带动中国餐饮连锁化率的进一步提升。

02

味捷参与终极之战的四板斧

杀进饿了么2020——2021年外卖品牌榜单第一名的连锁餐企华莱士,门店数量已达到19700多家。成立于2017年的觅姐麻辣烫,三年时间门店数量已经突破800家。排名第40的牛家人即是味捷旗下品牌,其单品牌门店数量近千家。

除却牛家人,味捷还拥有我呀便当、盖式妈妈、粥员外,湘口福等多个品牌,总门店数量超过2000家。

连锁经营企业的难点之一就是标准化与独特性相统一的运营模式。业内普遍存在难以突破地域限制、各个店铺之间经营效益差别大的情况。

即便经营模式从堂食转变为外卖,这个难点也依然存在。味捷在解决外卖餐饮连锁化上动用了四板斧:

第一板斧,寻找大品类、主食性产品。中国有四大菜系、八大菜系、十六大菜系等等的说法,这表明了全国各地区的饮食有自己的特色与习惯。但事实上,大规模的人口流动在一定程度上中和了地区饮食差异,这在一二线城市表现得尤为突出。

另一方面人们对咸、甜、辣、香等重口味易上瘾的食品在偏好上具有一致性。且全国各地区居民主食均以米面为主,相差并不大。

味捷所选择的外卖品类注重对全国居民口味的包容性。“牛家人”做的即是主食中的面食品牌,“我呀便当”、“盖式妈妈”则是另一爆款主食——米饭的两种不同做法,“粥员外”专注品类相对简单统一的早餐领域,“湘口福”深耕重口易上瘾的湘菜领域。

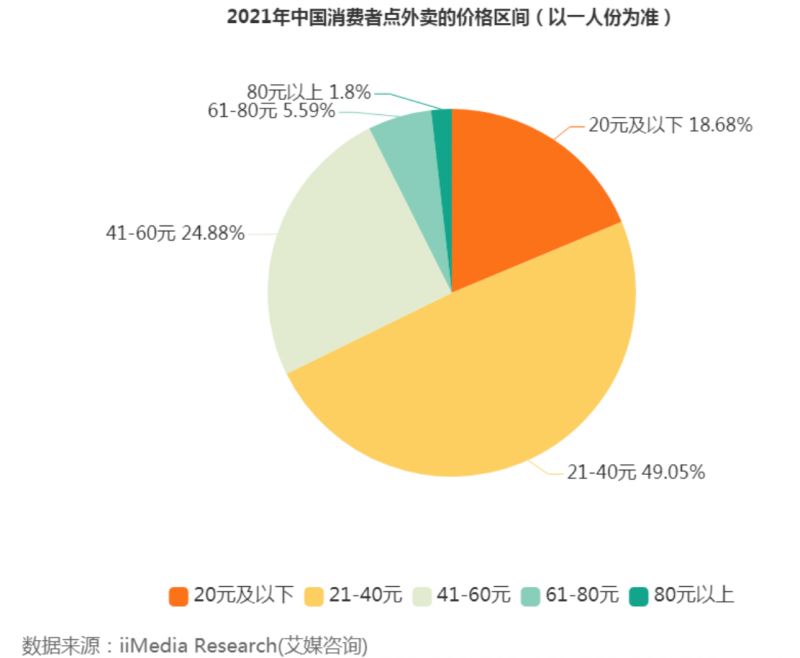

第二板斧,以极致性价比打动价格敏感型消费者。当前49.05%消费者点外卖的价格为21——40元,20元及以下占比为18.68%,两个价格区间累计用户占比过半。豪掷千金顿顿82年拉菲的用户还只能广泛活在抖音上。每顿先给自己定好价格,再去匹配外卖才是真实生活中的大多数。

味捷切中的正是外卖用户中的大多数。以牛家人为例,其外卖价格全国统一,一碗牛肉面定价在30——40元之间,但实际成交价格以当地兰州拉面多年试错后摸索出的价格为基础,再高出2——5元,同时在牛肉分量上翻倍(一碗兰州拉面一般有三块薄切牛肉,味捷使用6块厚切牛肉)。

在一碗兰州拉面可卖到15——20元的一二线城市,牛家人的牛肉面除去各类优惠,实际到手价格在18——20元之间,在三四线城市则可做到15元以下。

“牛家人在这个价格带做火以后,遭到了像素级模仿,一些外卖品牌甚至连我们的logo都要照搬过去。但是能做到这个价格的,做不到我们的质量;能做到质量的,做不到我们的价格。”陈建荣对于味捷能够在15——25元价格带上独占鳌头信心满满。

第三板斧,集团总部负责选址、线上运营、培训、菜品准备、品牌形象与知名度的提升等,将外卖中的苦活累活做了一大半后,相当于将餐饮加盟商转变为零售加盟商,经营难度大幅降低。这也是味捷能够吸引加盟商,在一年之内开出近千家店铺的原因所在。

第四板斧,以多品牌策略解决单一品类易触碰外卖销量天花板的问题。

多品牌策略往往被用于快消品领域。日化的老大哥宝洁,占据美国知名化妆品品牌半壁江山的雅诗兰黛,深耕食品饮料的可口可乐等都是依靠多品牌策略上位的高手。

陈建荣认为单一外卖品牌目标客户范围较窄,开店数量的上限是一千五百家左右。如果将多品牌策略引入餐饮领域,其所形成的产品矩阵可更广泛地覆盖市场需求。

即便是同一品类两个具有竞争关系的品牌,可为企业带来的销售额也高于1个品牌所能带来的,即1+1>1.5。

在多品牌策略实施上,味捷除了孵化自有品牌,还成立了“荣家班”,以商学院的形式挖掘市场潜在品牌,并提供资金、技术、资源、成长经验支持,加速品牌成长,未来可采取并购或合作的方法,为企业再添干将。

03

中央厨房打造竞争壁垒

“餐饮行业正在向零售业态无限趋近。”这是陈建荣的另一判断。

这多少显得有些怪异,曾摆在夫妻老婆店货架上的速溶奶茶,从零售行业进军餐饮行业后完成了龙门之跃,而真正的餐饮业态却要向零售业态转型。但这一判断并非空穴来风。

国内餐饮市场规模巨大,然而由于众多餐饮企业独立参与市场竞争,未能规模化经营,导致餐饮企业目前普遍陷入高人工成本、高房租成本、高原材料成本、低毛利率的经营困境。

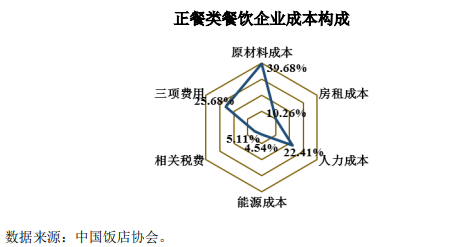

根据中国饭店协会《2019中国餐饮业年度报告》数据,正餐类餐饮企业平均人力费用占营业收入比例达22.41%,房租成本比例达10.26%,盈利空间有限。

但餐饮行业连锁化率的提升,为企业通过自建中央厨房,以规模化采购,集中化生产味道稳定、安全的菜品,降低对厨师的依赖度,减少原材料、人工以及房租成本提供可能。

反过来,中央厨房的出现也可以帮助餐企实现产品标准化,降低管理难度,便于复制与扩张,加速餐饮行业连锁化进程。

上文提到味捷能够做到极致性价比,站稳12——25元价格带,背后在于味捷拥有自建的中央厨房——味泰,提前把每道菜所需配料标准化,做成调整好口味的半成品及成品料理包,并配送至门店。

部分门店甚至配备了炒菜机器人完成半成品菜的最终加工,大幅提升出餐速度,压缩门店成本,并将外卖店家的利润率提升至8%。

从以上操作来看,终端门店所起到的作用主要在于产品的流通销售,而非食材加工与服务。线上店铺运营则侧重于洞察消费心理,打透品牌心智,以营销手段进行流量引爆。这与零售的逻辑相似。

能力越大,责任越大。

由于中央厨房涉及农产品的采购、食品加工、物流配送多个环节,如何保障食品安全,是衡量企业经营能力与社会责任感的重要标尺。

“我反复思考过,如果味捷未来出现重大经营危机,只可能有两个原因:一是资金链断裂,二是食品安全问题。”陈建荣对于食品安全的关注度极高,这反映在了其独特的经营管理体制上。

1)在原材料采购上,味捷在以规模化采购优势确保其对上游供应商拥有话语权的基础之上,合作多个商家,并根据各家供应商的食材质量与信誉度,将其划分为三个等级,定期进行评估考核,确保持续合作优质商家,为消费者长期提供品质可控的食材。

2)在食材加工环节,味捷采取HACCP食品安全管控体系,食品出厂销售之前需经QS认证,此环节由合伙人亲自驻厂负责。此外,其还自主设计了任务信息管理系统,实现食材管理、加工、配送信息一体化、透明化。并定期举办食品安全理论培训,提高全员食品安全意识。

3)在终端门店,味捷与加盟商签订食品安全相关合同,进行法律约束。并设立了督导检查体系,保障门店卫生与规范操作。

04

布局仓储物流,扩大产品辐射范围

先有鸡还是先有蛋的问题,并不止发生辩论会上。

2016年,味捷走出华东区域,挺近全国,但迎面而来的,不是规模化扩张带来的业绩上涨;而是一个选鸡还是选蛋的问题——先招够加盟商再建仓,还是先建仓再招加盟商。

不同的选择不仅决定着高昂的成本究竟由谁来承担。

由于预制菜产品依赖物流运输,物流成本及产品新鲜度要求限制了配送半径。预制菜产品进入新区域的初始阶段难以形成规模效应下的物流配送优势,新区域的消费者也需要花费时间尝试并接受新产品,而企业的畅销产品在一些特定区域未必能带来相同的收益。企业跨区域经营难度、风险极高。

一个例子,2016年味捷在重庆的一家加盟店月盈利达到3万,但由于西南市场加盟商数量尚未达到设仓标准,菜品均由杭州发货,需扣除8千的物流成本,引发加盟商不满。

陈建荣拍板转变经营战略,由企业自负成本、风险向全国建仓,先后在重庆、南京、武汉、天津、福建、东莞等地建立16个分仓。此后,全国加盟商存活率大幅提高,味捷的连锁化进程加快。

门店密度的稳步上升,帮助味捷预制菜食品的销售半径、业务辐射范围进一步扩大。同时还在一定程度上刺激了中央厨房效率的提升,并降低了企业对每家门店的平均配送成本,集团业务进入正循环。

2020年,餐饮企业门店中堂食+外卖模式比例从35%提高至40%,纯外卖比例从4%提高至7%,对预制菜的需求保持稳定。

但除却外卖业务,降本增效同样是堂食业务永恒的主题。无论是以堂食为主,还是以外卖为主的餐饮企业与预制菜生产方合作大众菜肴,使自家集中资源和精力打造独家菜品,凸显品牌特色,将成为行业普遍做法。

叠加不善厨艺,急需成品、半成品菜拯救的C端消费者需求,预制菜企业将在未来十年进入快速发展期。根据中商产业研究院数据,未来6-7年中国预制菜市场可以成长为万亿元规模,长期来看行业有望实现3万亿元以上规模。

“味捷的目标并非2000家门店,未来我们会开放味泰,将它打造为服务于社会的食品供应链系统。”面对未来,陈建荣的野心并不小。

而对于现在的味捷,在预制菜风口之下,打造出更多诸如“牛家人”、“粥员外”、“我呀便当”等的强势品牌占领市场;将产品优势、成熟的运营策略赋能于更多加盟商;在全国拿下足够多的门店形成规模效应,巩固中央厨房竞争壁垒,是决战餐饮行业终局的背水一战,也将是通往未来的号码牌。