资讯观点

从日本消费趋势预测谁是下一个“元气森林”?

来源:钛媒体

细数近年最火的国产饮料品牌,成立5年完成6轮融资、最新估值达到60亿美元的元气森林,是备受瞩目的新晋品牌之一。

凭借着出色的营销手段,入局不久的元气森林成功搅动行业格局,让无糖气泡水成为风口上的宠儿,也让赤藓糖醇等代替蔗糖的原材料热销。

中国饮品市场变局显现,老玩家优势不再。浙江省市场监管局、工商联最新数据显示,曾经被称为国民第一饮料品牌的娃哈哈,2020年营收439.8203亿元,相比2019年下滑5.29%。

而中国饮料行业的新口味、新玩法不断迭代、面世。市场风云变幻,创业者蜂拥而至,无数明星资本下场,黑蚁资本、红杉中国、梅花创投等一线知名VC不断涌现在大众视野。

资本为何偏好新消费品牌?俄罗斯著名投资机构DST Global的合伙人Alexander Tamas将这个逻辑归纳为“地缘套利”(geographical arbitrage)。

事实上,2019年中国人均GDP达到1万美金,日本在1975-1980年代达到这个数字。我国进入中速发展阶段后,国民的消费习惯可以借鉴日本。一些投资人以上世纪70年代日本消费升级的发展模式,指导国内消费品的投资,侧重点包括:

本土化,寻找国产替代产品;

个人化,消费品以独居和个体为单位;

自动售卖,在国内随着二维码的普及,无人货架也曾风靡一时;

瞄准新人群,围绕95后的生活、消费习惯。

当下,中国经济发展态势与消费者偏好,与90年代前后日本市场,有不少相似之处。借此,钛媒体·钛度图闻梳理国内外饮品行业变迁数据,看中国软饮料行业的未来将去往何方?

01

软饮界下一个现象级产品会是?

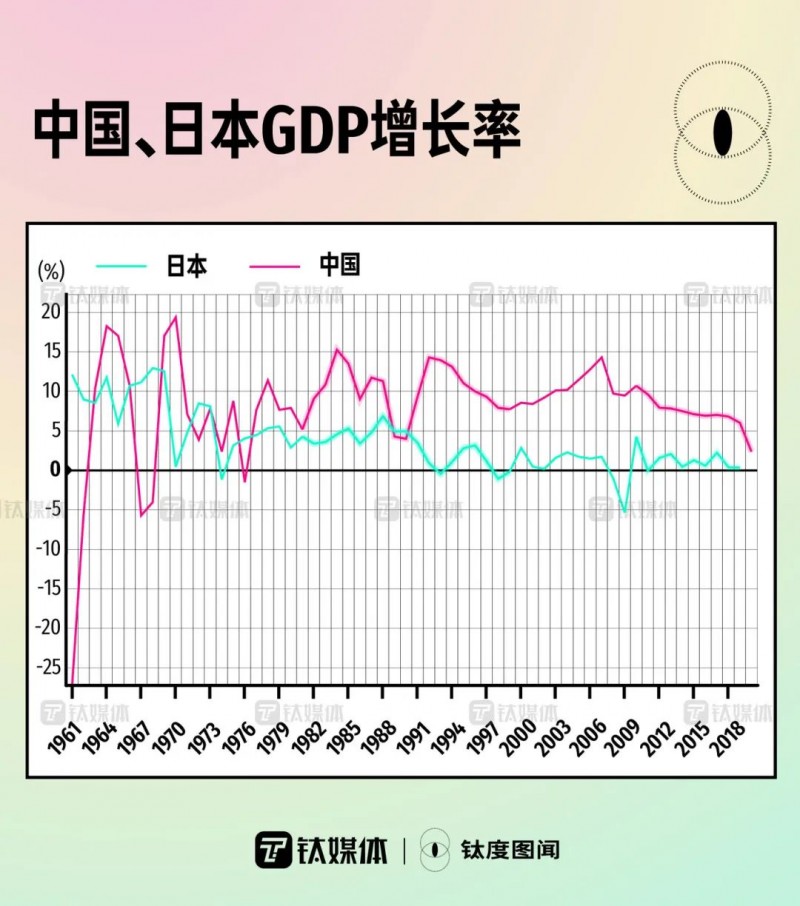

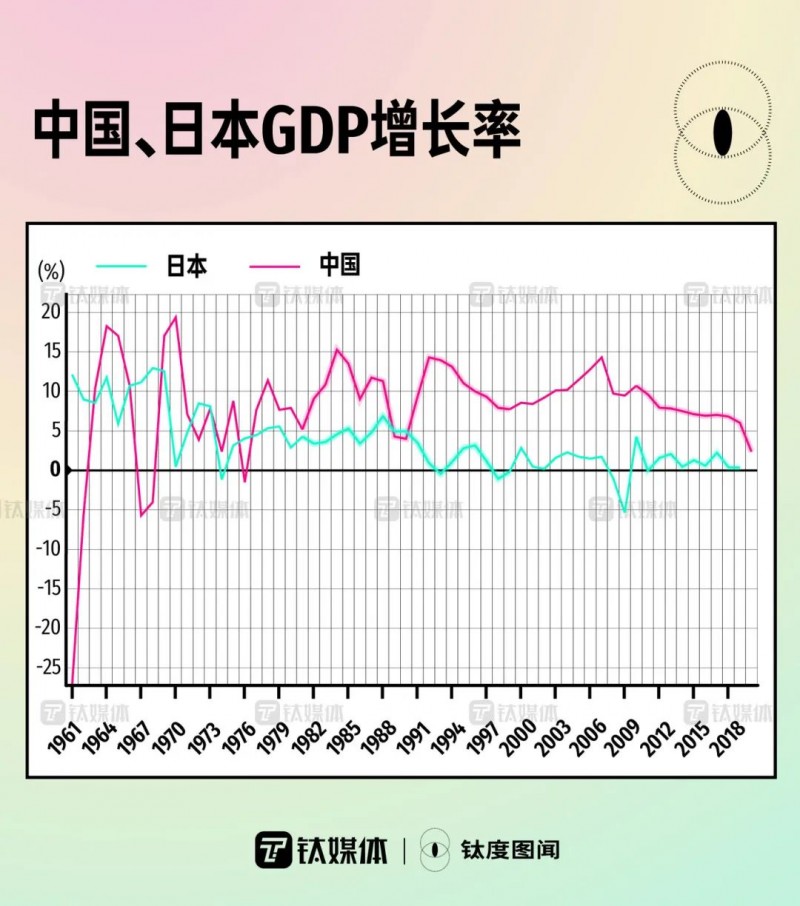

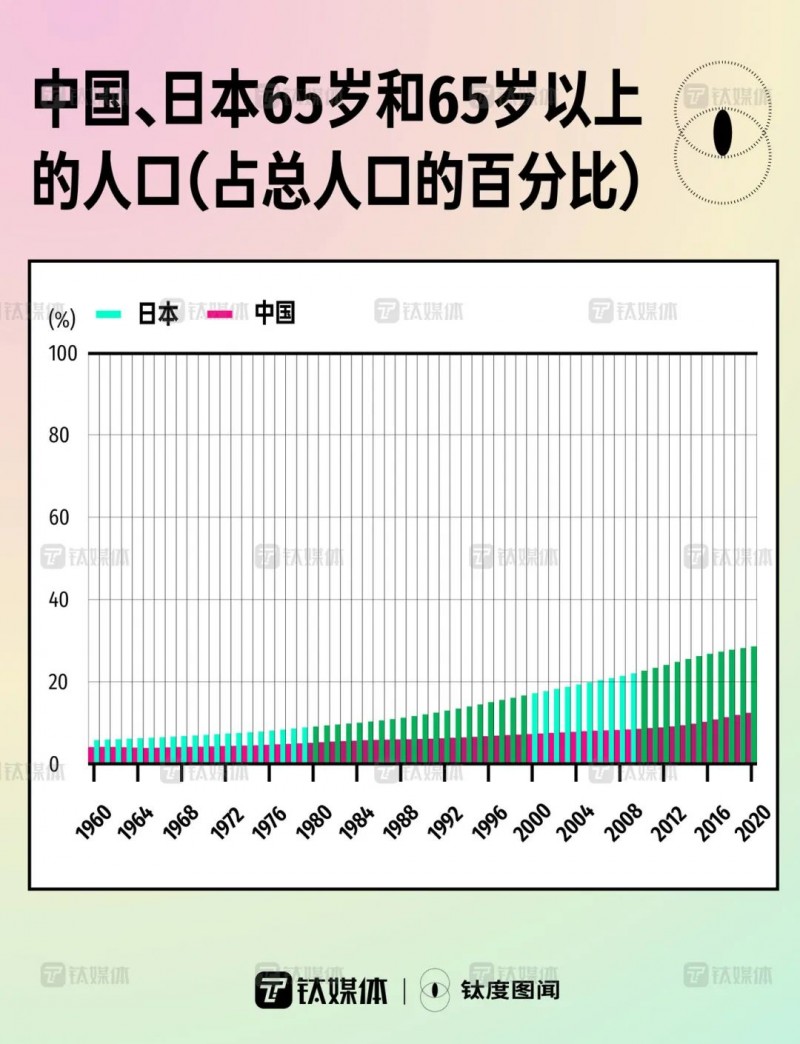

中、日经济状况的相似处包括:一方面,经济增速放缓,房地产价格处于高位;另一方面,人口老龄化和单身现象都开始加剧。并且在消费习惯上,两国都存在消费降级与消费升级现象并存的现象,女性成为了消费主力。

日本90年代前后经济波动带来的消费趋势变化,对看清未来中国饮料行业的消费趋势具有借鉴意义。

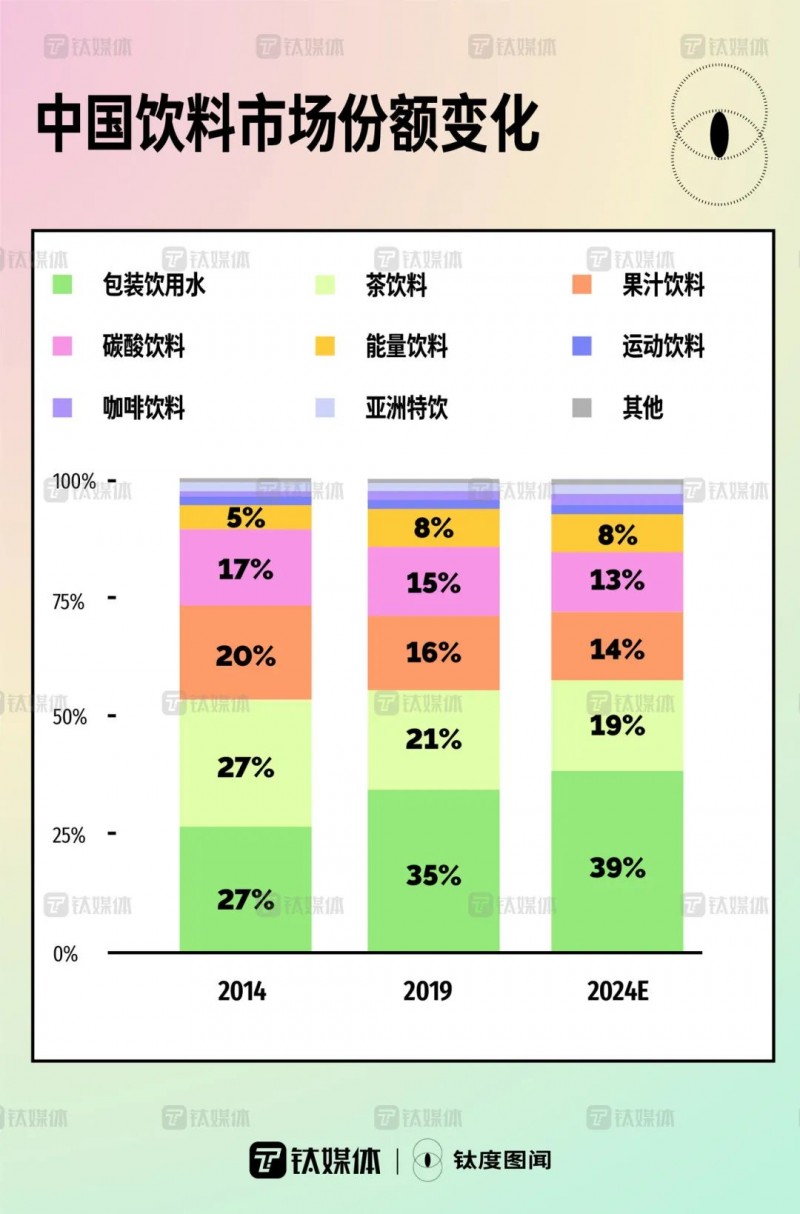

中国和日本的饮料都以内销为主,进出口差额影响较小。2005年我国饮料人均产量为26kg/人,同年日本为140kg/人,差距明显,而这个差距随着近十几年我国饮料市场的快速发展明显缩小。2019年我国人均饮料产量126kg/人,2018年的日本为180kg/人。

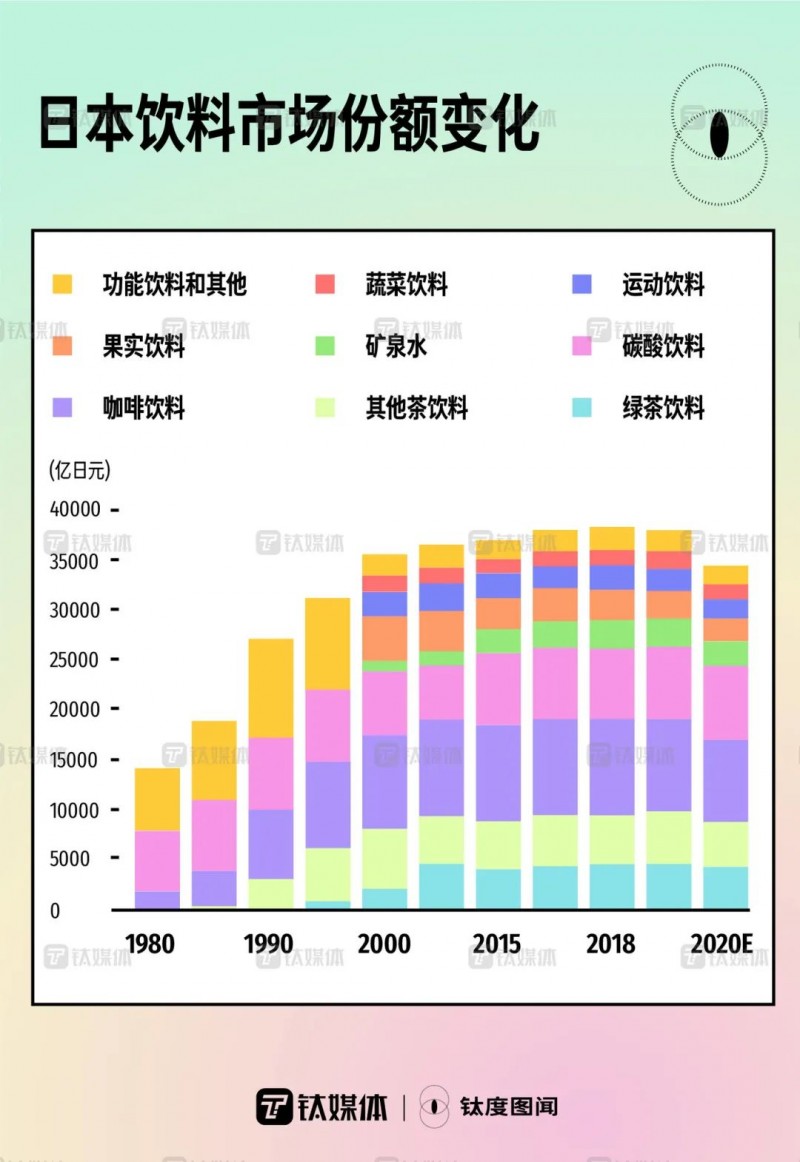

日本饮料行业发展过程中,转机是无糖气泡水的出现。1985-1995年可以称作日本无糖饮料发展的黄金十年。彼时,日本碳酸饮料几乎没有增长,市场销量增长主要靠无糖茶及咖啡推动,直到2015年,日本无糖饮料一直保持着至少两位数的增长速度。

1995年之后的二十多年间,日本茶饮料和无糖饮料虽然增速均放缓,饮料行业依然朝着健康化方向升级,1990年-2000年,无糖茶饮料市场占比从8.2%提升至19.3%,矿泉水则从0.9%提升至4.0%,诸多成分更加细分的功能饮料产品开始占领市场,值得注意的是,日本饮料市场的增速仍基本由无糖饮料贡献。

回看此时的中国,无论是老牌饮品农夫山泉、哇哈哈,还是新兴的元气森林,除了发力无糖气泡水产品研发,无糖茶饮与健康功能性产品也正被逐步推广。

02

软饮行业天花板已现,新产品还能卖得动吗?

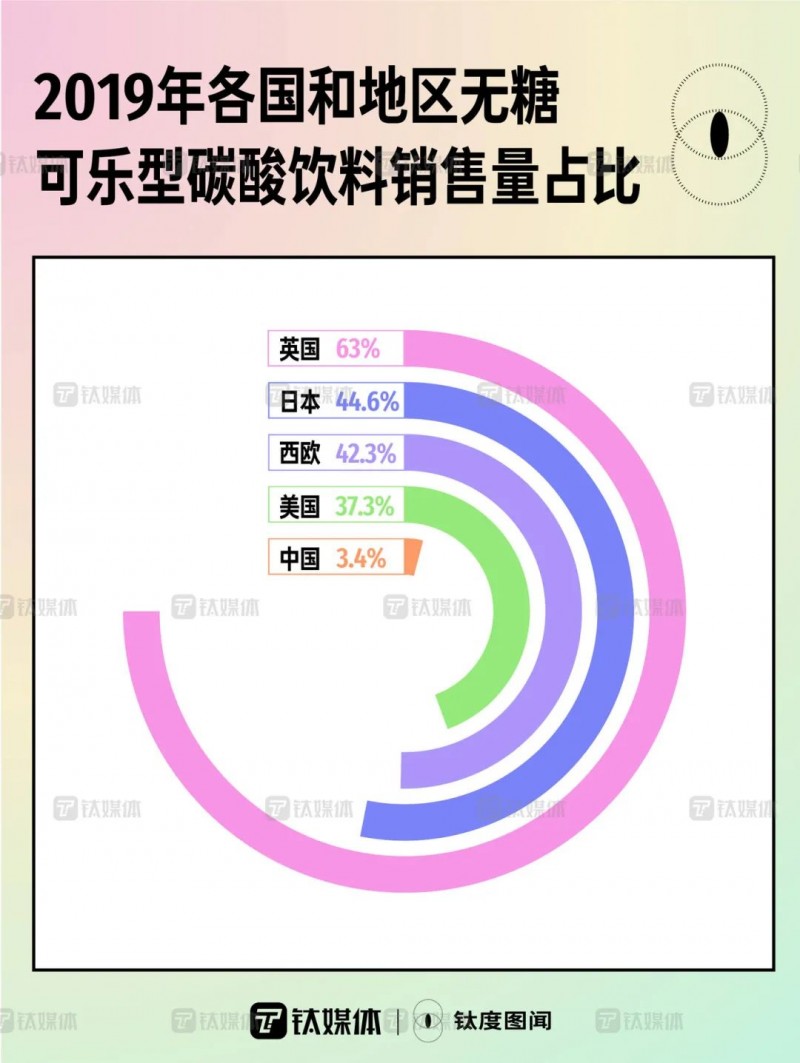

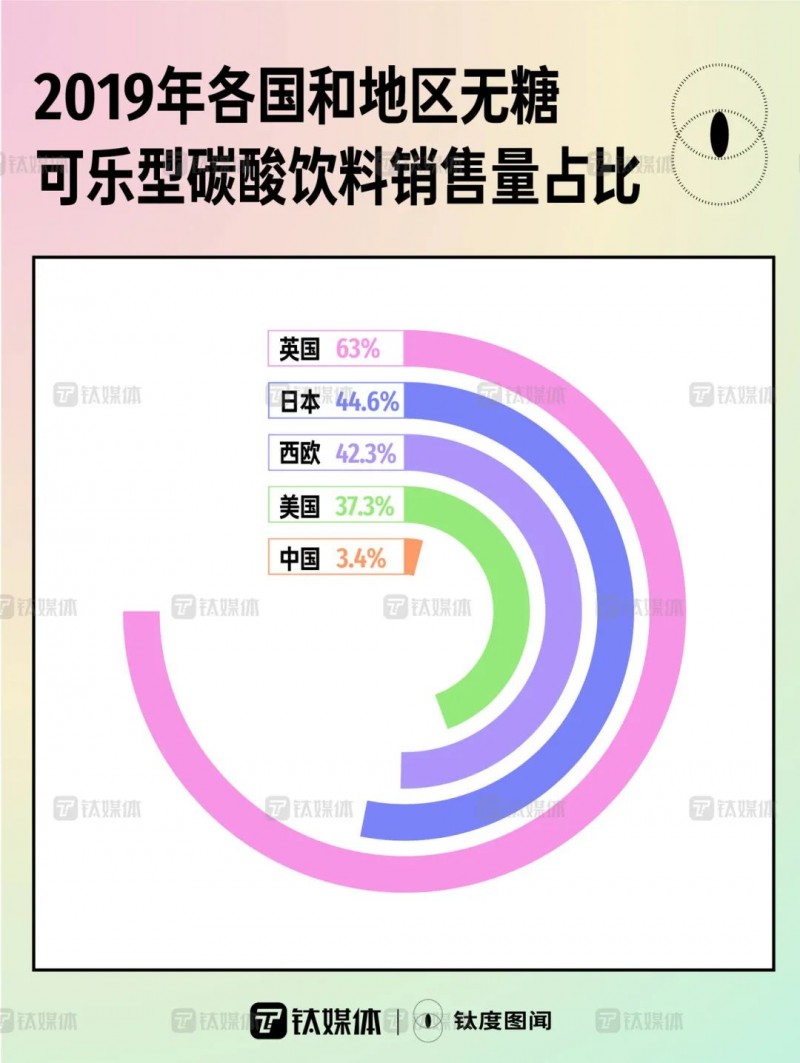

对比其他国家,2019年中国无糖可乐型碳酸饮料销售占比仅为3.4%,而欧美国家占比达到30%以上,其中英国占比达到63%,日本则达到了44.6%。许多业内人次借此乐观预测,中国依然处于无糖碳酸饮料发展初期,相较欧美国家至少还有十倍提升空间。

不过,中国软饮料(包装饮用水除外)销售额增速数据显示,中国软饮料行业天花板已现,近年来保持个位数增长趋势,2014-2019年复合增长率4.83%,预计未来增速将进一步下降,2019-2024年复合增长率为4.54%。

并且,受中国饮料下沉市场的售货渠道限制,品牌方想开辟整体软饮料市场,光靠营销和线上售货方式是不够的。

中国各品牌方的渠道及终端利润数据显示,元气森林凭借单价比较高,能给到经销商、便利店等终端更多利润分成。如今农夫山泉等老牌玩家也注意到了这个问题,经销商、便利店等销售终端,正在展开新一轮较量。

此外,软饮料市场还受到喜茶、奈雪的茶等新茶饮企业夹击。软饮界新产品未来也只能在固有的存量市场内,争得一片天地了。

(本文参考数据来源:*国家统计局、*CEIC、*世界银行、*Euromonitor、*中商情报网、*中国产业信息、*智研咨询、*美团、*大众点评、*《第四消费时代》、*日本饮料协会、*伊藤园财报)