资讯观点

预见2021:《2021年中国现制茶饮产业全景图谱》

来源:餐饮O2O

现制茶饮在2010年开始发迹,2015年起新式现制茶饮逐渐兴起,目前已经迈入消费升级2.0时代。

现制茶饮从起初的网红产品逐渐下沉为人们的日常生活消费品,新冠疫情的影响下,现制茶饮线下销售受到较大的冲击,线上渠道逐渐成为主要的销售渠道,现制茶饮行业也迈入数字化发展阶段。

01

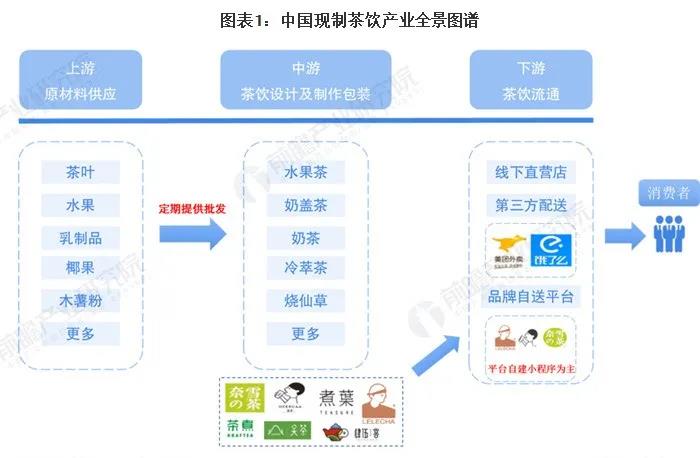

现制茶饮产业链全景图

随着我国消费者消费能力的提升,人们对饮品口感要求不断提高,现制茶饮相较于传统茶饮口感更好、选择更加丰富因为备受消费者青睐。

与此同时,人们对食品健康要求的提升使得主打更有品质的茶基和更为健康的配料的新式茶饮在短期内实现弯道超车,我国现制茶饮市场快速爆发。

现制茶饮上游环节为原材料供应环节,主要包括制作茶饮所必须的农副产品,农副产品包括水果、茶叶、乳制品、动物奶油、椰果、木薯粉等;

现制茶饮产业链的中游环节为茶饮设计、制作和包装环节;产业链的下游为现制茶饮的流通环节,分为线下门店和线上外送两种渠道。

先前,由于现制茶饮注重品质以及服务质量的特性使得各茶饮品牌将主要精力放在线下门店的经营以及开拓,2020年受新冠疫情的影响。

线上渠道成为新的销售爆发点,依托于我国成熟的外卖市场以及微商城、小程序等新兴销售渠道已经成为现制茶饮的重要销售渠道。

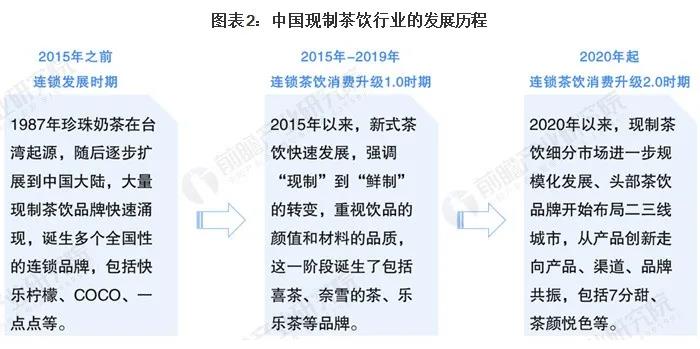

现制茶饮发展历程

1、现制茶饮步入连锁茶饮消费升级2.0时代

2015年之前现制茶饮快速发展,诞生多个全国性的连锁品牌,包括快乐柠檬、COCO、一点点等,整体上看,2015年之前属于现制茶饮的连锁发展时期;

2015年-2019年,现制茶饮中新式茶饮快速发展,强调“现制”到“鲜制”的转变,典型特征为在饮品中加入新鲜水果、奶制品、烧仙草等食材。

重视饮品的颜值,好看好喝,这一阶段诞生了包括喜茶、奈雪的茶、乐乐茶等品牌,属于连锁茶饮消费升级1.0时期。

2020年起,茶饮细分市场进一步规模化发展、头部茶饮品牌开始布局二三线城市,从产品创新走向产品、渠道、品牌共振,包括7分甜、茶颜悦色、SEVENBUS等,现制茶饮行业自此进入连锁茶饮消费升级2.0时期。

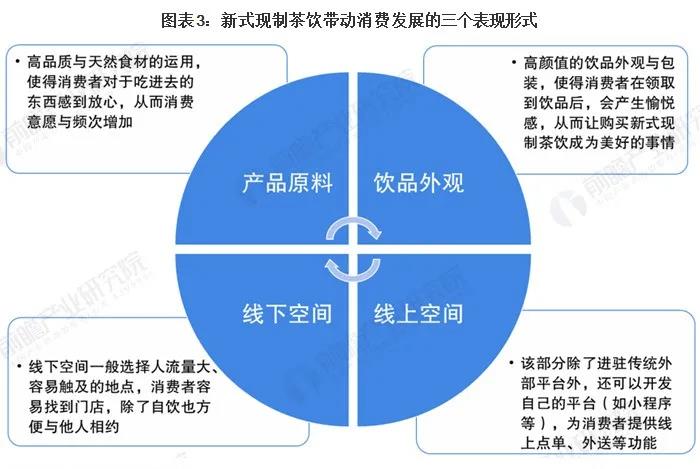

2、新式现制茶饮迎合消费升级带动现制茶饮消费发展

新式现制茶饮相较于传统茶饮所做出的升级与创新使得新式现制茶饮的功能多样化,从而带动了我国新式茶饮消费的发展。

其主要表现在产品原料、饮品外观以及场景三个方面,而场景又可分为线上和线下两个场景,当前线下门店消费场景为主要的销售渠道。

后疫情时代的现制茶饮市场供需

1、疫情影响下,现制茶饮门店扩张放缓

现制茶饮分类包括了:茶饮(纯茶、传统奶茶、新式茶饮)、咖啡及其他鲜榨果汁、鲜奶酸奶店等。

根据美团点评数据显示,截至2018年第三季度末,我国现制茶饮门店数量达到41万家,一年内增长了74%。

现制茶饮门店快速扩张主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求。截至2019年底,我国现制茶饮门店数量为50万家左右。

2020年初,受疫情影响,人流量锐减,茶饮店关店关店数量上升,新店扩张也受到影响。

通过高德地图查询,截至2020年6月底,中国现制茶饮门店数量大致在48万家左右,较年初减少2万家。

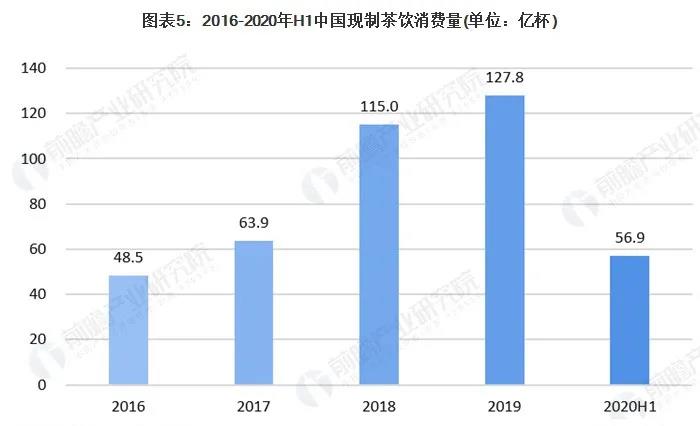

根据调查数据显示,2019年一线城市奶茶店日均销量在100杯左右,二线城市日销量在60杯左右,其他三四五线城市日销量在40杯左右。

假设每个现制茶饮门店日均销量为70杯,则2019年,中国现制茶饮消费量达到127.8亿杯。

2020年上半年,受疫情影响,人流量减少,现制茶饮门店日销量预测有所下滑,初步估算日销量下降至65杯,2020上半年,中国现制茶饮消费量在56.9亿杯左右。

2、疫情催化新式现制茶饮迈入数字化发展

2020年突如其来的新冠肺炎疫情让餐饮消费行业备受打击,“复苏”成了新式茶饮企业共同的课题。

以奈雪的茶、喜茶为代表的头部品牌迅速调整策略,依靠精耕会员体系、入驻电商平台、发力新零售、小程序以及数字化运营等措施盘活流量,新式现制茶饮进入数字化发展阶段。

根据奈雪的茶联合CBNData发布的《2020新式茶饮白皮书》显示,54%的消费者选择通过线上渠道购买新式茶饮。

与2019年相比,新式茶饮线上订单占比提升近20%。除了可以缩短排队等候时长,无接触也是消费者选择线上点单的主要原因。

用户的“向线上迁移”也使得新式茶饮品牌更加注重会员的精细化运营,通过预点单、积分商城、专属评价渠道等方式加深与消费者间的连接。

精耕会员体系成为提高用户黏性和复购率的重要举措。“白皮书”数据显示,截至2020年11月,奈雪的茶、喜茶的会员数均突破3000万。

3、量价齐升,我国现制茶饮市场规模突破千亿

近年来,我国消费升级带来现制茶饮行业量价齐升,2016-2019年,中国现制茶饮市场规模持续快速增长。

2019年,中国现制茶饮市场规模(包括传统奶茶、传统茶饮、新式茶饮,咖啡现饮,其他鲜榨果汁、鲜奶酸奶等)达到1405亿元。

2020年上半年,现制茶饮市场规模为626亿元左右。

04

现制茶饮竞争格局

1、头部平台进行差异化竞争以求脱颖而出

目前中国现制茶饮行业没有垄断性行业龙头出现,市场竞争主要以区域性市场竞争为主。

值得注意的是,2014年以来成立的现制茶饮品牌,例如喜茶、奈雪の茶等,将自身定位为“新式茶饮”,与传统的奶茶店区别开来。

相比传统奶茶,新式现制茶饮的现泡茶更加具有茶的底蕴,但是与传统茶饮相比,牛奶和其他配料又改良了茶的口感,淡化了茶的属性。

在选购饮品时,仅以品类为基础,并不涉及茶的品牌,茶叶本身质地对口感的影响也微乎其微。

通过淡化茶的属性,新式现制茶饮抛开了历史文化中“品茶”的包袱,定位更加年轻,成为了更加贴合当下潮流的休闲消费饮品。

除了通过产品方面的差异化经营,在营销方面,头部品牌也推陈出新,不断通过品牌跨界合作以创造热度和吸引消费者,打造新网红产品。

与其跨界合作的品牌方包括服饰类、美妆类、生活类、食品类、餐饮类、媒体类、娱乐类、艺术类等。

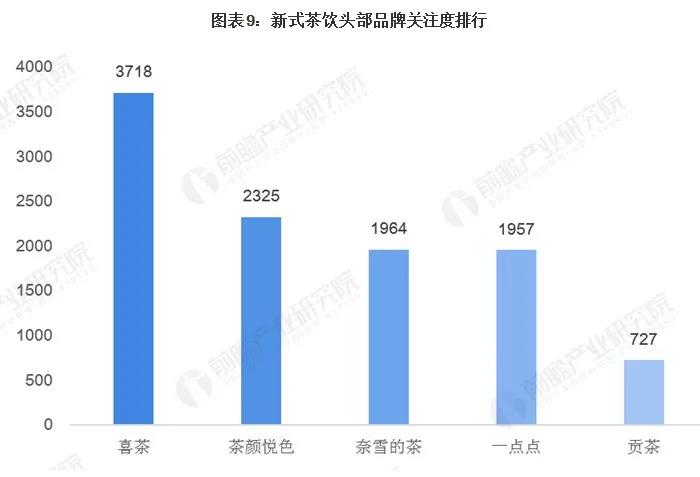

喜茶、奈雪的茶等新式茶饮品牌通过差异化竞争,已经从众多现制茶饮品牌中脱颖而出,通过百度指数查询,近半年来,新式茶饮中喜茶、茶颜悦色、奈雪的茶、一点点等品牌关注度较高。

根据前瞻统计,截至2020年6月,喜茶在全国拥有521家门店,奈雪的茶拥有323家门店。

2、直营品牌注重品质打磨加盟品牌着重市场拓展

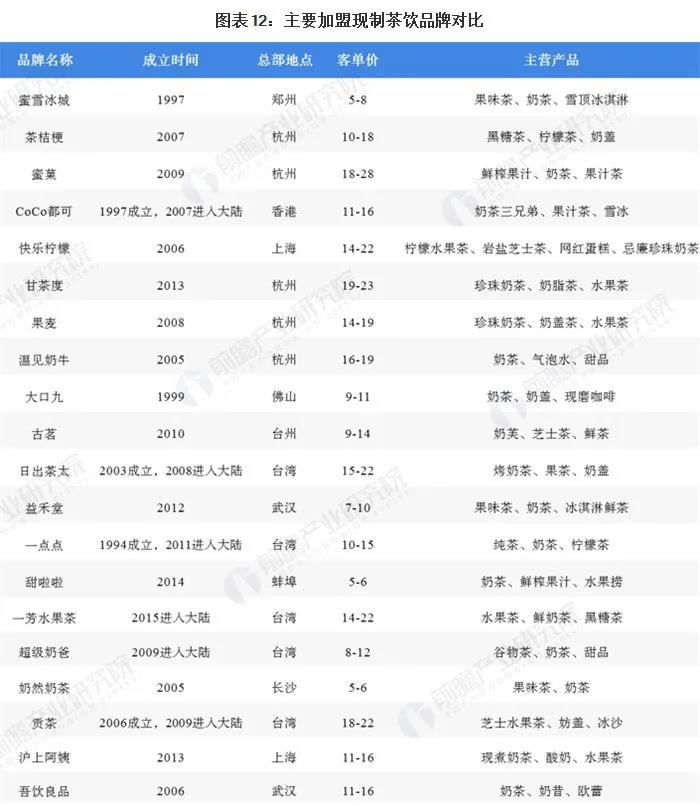

目前,现制茶饮品牌的经营分为加盟和直营两种,其中直营模式现制茶饮品牌成立较晩,集中在2012年之后,喜茶、奈雪的茶、茶颜悦色的门店数量排名前三;主营产品较新颖,客单价偏高,注重产品的品质的把控。

加盟模式现制茶饮品牌成立较早,部分头部品牌拥有超过1000家的门店,总部主要集中在上海、杭州、台湾等地,产品客单价较低,快速拓展市场扩大品牌传播范围是这些品牌抢占消费者心智的关键。

3、新式茶饮赛道资本热度持续走高奈雪喜茶备受青睐

根据奈雪的茶联合CBNData发布的《2020新式茶饮白皮书》显示,2020年,超40亿元人民币进入新式茶饮市场。

除了聚焦奈雪的茶和喜茶两大头部品牌外,资本也看到更多腰部品牌,如古茗、七分甜等。

现制茶饮发展趋势

1、资本型品牌“站在巨人肩膀上”实现弯道超车

现制茶饮中资本型品牌以新式茶饮品牌为主,2018年起爆发的新式茶饮领域竞争愈发激烈的主要原因有两点:

一是该领域的几个特性招致新进入者不断,这些特性包括进入门槛低、低技术壁垒、高产品同质性以及高运营复制性;

二是资本助力,为领域中的原有品牌以及创业者提供了支持。

新式现制茶饮在资本市场的追捧下,使得这些品牌没有了后顾之忧,专注于业务本身的开展,从而产生了如喜茶、乐乐茶等新进入者实现“弯道超车”的现象。

2、自建供应链成为品牌的护城河

随着现制茶饮行业竞争的愈发激烈,品牌的竞争已经从产品竞争逐渐延伸,供应链优势以及成为现制茶饮品牌打造产品和品牌独特定位的护城河。

目前,市面上热度较高的品牌均开始加大供应链管理投入,其中奈雪的茶和喜茶的供应链管理能力最强,这也是这两个品牌能从众多品牌中脱颖而出的关键。

3、现制茶饮市场迎来“补偿性消费”

受新冠疫情的影响,现制茶饮的消费量有所下滑,随着疫情的结束,现制茶饮市场迎来“补偿性消费”。

根据微信发布的大数据显示,3月以来消费者开始“补偿性消费”,茶饮的小程序下单笔数环比增幅高达744%,远高于小吃、甜品、快餐等,在餐饮行业中恢复最快。

4、下沉市场未来增长空间巨大

随着消费升级的逐步下沉,我国现制茶饮业未来在二、三线城市将拥有巨大的市场发展空间,根据美团数据显示。

三线及以下城市现制茶饮店比两年前增加了138%,而一线城市的增长率仅为59%,一线城市现制茶饮门店数量趋于饱和,二三线城市的发展空间较大。