资讯观点

梅见到底是如何被喝成天猫果酒第一的?

来源:新消费内参新消费导读

这届天猫双11可以看成中国新消费品牌黄金时代的开局之年。据新消费内参观察,各大细分品类冠军里涌现出了许多创新消费品牌。

依靠传统品牌打天下的大消费格局实实在在发生了变化,而这种变化的根源在于用户的年轻化驱动。一群年轻人靠着自己的买买买,把一个个创新消费品牌推向了大众视野。

他们一边自嘲“尾款人”,一边对买买买欲罢不能。嘴上说着不怎么喝酒,但购物车却很诚实。

而这中间,往日不温不火的果酒品类,突然蹿红,今年天猫双11期间销售额也高达2亿。

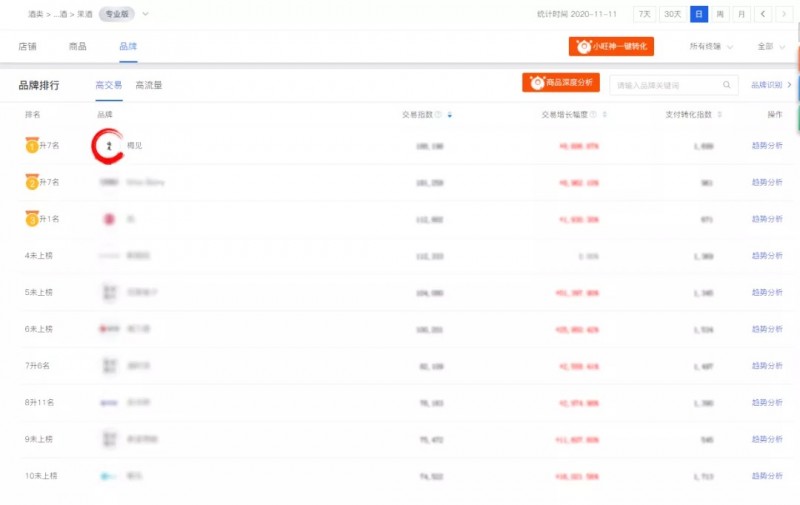

梅见青梅酒继618以后卫冕天猫果酒类品牌第一。

数据来源:生意参谋市场版行情

更是一举拿下超2000万品牌人群资产,代表果酒品牌冲进天猫酒水品牌前列。

数据来源:双十一天猫战报

这些惊喜数据的背后,没有一个年轻人是“无辜”的。他们走上台前,到底给酒水带来了哪些微妙变化?果酒梅见又到底凭什么获得这么多青睐?

01

年轻人是如何让果酒和梅见一下子火了?

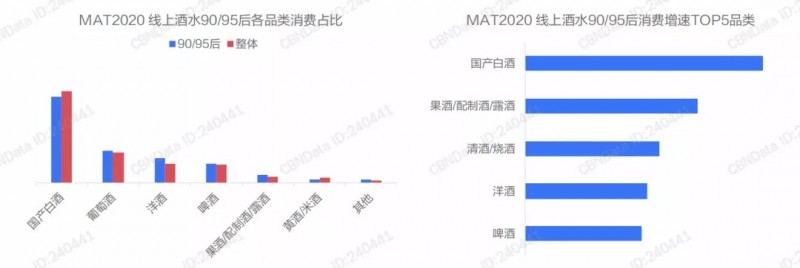

要理解他们的行为,就要在思维和思考上与之同频。我们先从一组数据报告里看看年轻人喝酒的洞察。报告显示,90/95后酒类消费客单价增速最快,逐渐成为市场消费主力军。

数据来源:CBNData消费大数据

数据说明:消费增量拆解指各个人群为主体计算其相较前一滚动年的消费增长

一边熬夜,一边养肝,这才是年轻人的喝酒玄学。

天猫发布了一组很有意思的数据:

数据来源:2020天猫全球狂欢季

他们冒着“爆肝”的危险熬夜,却也越来越注重健康。在喝酒这事上,懂得“节制自律”,偏好相对健康的低度酒,饮酒量也明显减少。可以说求生欲很强了。

刚工作没钱,用超市里的劣质红酒,装装样子。有了积蓄,酒水消费就升级了,出门吃大餐会点名“好菜配好酒”,上菜先尝尝滋味咸淡,再呷一口青梅酒提提味。

在聚会上蹦迪,在酒局里装死,年轻人的社交学问。

对于每一个对外宣称“滴酒不沾”的当代饮酒家而言,如何在社交场合选择性饮酒,已成为一门值得钻研的学问。

数据来源:CBNData消费大数据

尽管已有许多数据显示,年轻一代对传统烈酒望而却步,但日益增长的低度酒等新兴酒水品类市场,却暗示出另一个现实:他们不是不爱喝酒,而是不再像以前那样喝酒。

数据来源:CBNData消费大数据

传统低度果酒,已在当下成为新的快乐之源。面对“我既要养生,还要社交”的需求矛盾,果酒悄然崛起并不奇怪。

到了这里,我们也可以来做一个小小的总结,大家为什么更青睐洋酒和果酒,果酒增长率直线上升,为什么一下就火了?

第一,低度健康概念深入人心。

比起应酬和拼酒,上班族们更喜欢快乐+养生。

喝饮料都追求“0添加”的他们,不仅没有把高度烈酒摆上餐桌,更是开始用相对健康的果酒替换啤酒。果酒普遍只有十几二十度,能微醺却不至于上头误事。毕竟离退休遥遥无期的一代,酒后第二天还要上班。

第二,追求口感新鲜多元化。

新一代的酒水探索家们正在尝试越来越多的酒水口味,除了一直走俏的洋酒、葡萄酒,近几年极具亚洲韵味的果酒、清酒也备受青睐,增速迅猛。

数据来源:CBNData消费大数据

他们的生活变得精致,对于酒水品类和口味的细分远远超越过去。

小羊排搭配葡萄酒,火锅中餐配青梅酒、米酒,天妇罗下清酒……即便是在不同的佐餐场景下,也会根据食物的特性选择最适合的酒水一饱口腹之欲,洒脱地告别了白酒啤酒独占餐桌的年代。

第三,饮酒更重人情味。

比起传统刺激的烈酒,和肆意张扬的啤酒,果酒更为内敛富有情调。与其在酒局上推杯换盏,年轻人更愿意和好久没见的朋友,吃吃喝喝,推心置腹。

说到底,酒水作为生活快消品,消费场景必须贴近生活及社交。

这一点在果酒“黑马”梅见青梅酒身上可窥一二。老朋友好久没见,喝杯好酒梅见,边喝边聊。酸酸甜甜的口感带来很好的佐餐体验,低度微醺又不至于大醉,饭菜有味,喝得尽兴,聊得更畅快。

归根结底,一个新品类的崛起,一定是深刻洞察到了用户的痛点,尤其是“既要,又要,还要”的冲突点。年轻用户既想快乐,又不想牺牲健康,还要高品质,这样的多层思维之下,果酒崛起也就不足奇怪了。

02

天猫双11梅见到底凭什么崛起?

顺着上面的话题,我也来多唠几句。

果酒这个细分市场,随着年轻用户“既要,又要,还要”需求的崛起,涌现出了很多新玩家,梅见到底靠什么崛起,相信很多人都会好奇。

在开始这个问题讨论之前,我们先思考一个问题,果酒的行业痛点到底是什么?

请注意我的问题,不是用户痛点,而是行业痛点。在我看来无非是以下三条:

痛点1 有品类,无品牌

其实日本果酒有很多细分品牌,但一来价格太贵,二来日本产品平移到国内,需要基于本土化需求进行二次改造升级。

相对而言,中国果酒其实更具本土优势,毕竟中国味才对中国胃。只是国内市场,无论线上或者线下,都相对缺乏让国民自我认同的头部果酒品牌。

痛点2 市场高度碎片化

中国果酒市场,尤其是青梅酒并不缺乏地方性区域性小品牌。

但这些自产自销青梅酒品牌大多未成气候。一方面是小厂缺乏品牌塑造以及用户洞察能力,另一方面在于当时新一代饮酒需求还没形成,时机和节点还不至于推动一个新市场爆发式增长。

痛点3 产品老化

现有的果酒厂商,不少都是老厂,创始人自身年龄较大,所以缺乏很好的关于果酒市场的年轻洞察,导致产品老化严重,创新不足,无法满足新一代的饮酒需求。

基于上述情况,我们认为既然市场存在如此多痛点,那也意味着有足够的机会和空间,诞生出一个中国青梅酒头部品牌。

而梅见,正好看到了这个蓝海市场。我们采访过梅见相关负责人,在梅见的逻辑中,所有存在的品类都代表了用户需求,无论是青梅酒,还是其它果酒,都是高度碎片化,但极具潜力的市场,值得深耕。

所以,问题来了,梅见到底是如何重做青梅酒这个市场的,在我与梅见品牌相关负责人过去数次的交流中,总结出了一些产品重做的心法:

1 重新找准核心用户客群

一个已有的市场,一定存在过去原有的用户客群。

可能是60后,也可能是70后。

所以在选择重做时,一定要重新定位用户客群,找准新客群的核心诉求。

比如,原有60后用户客群普遍觉得青梅酒度数偏低。但对于新客群而言,低度利口高品质的青梅酒,更能契合佐餐、宴请、赠礼等多元化场景。

这就是基于用户新痛点、新场景下的产品再洞察。如果继续沿用老用户的思考维度,很难做到老酒新生。

2 青梅酒领域重做,必须完成供应链重做

一酒一心是说,一款酒自有其独特口感。

与其他领域相比较,果酒无法复用中国现有的成熟供应链市场。

所以青梅酒重做,必须要深度重构供应链。在梅见对消费品的理解中,中国青梅酒如果不往前或者向后走一步,只是做一个简单的中间商是没有价值的。

往前做很容易理解,就是往前探链接用户,品牌的本质与终极战争就是持续深度链接用户。

向后探索,就是深入到源头上游,让我惊讶的是,梅见与“青梅之乡”广东普宁达成合作,在当地共建青梅种植基地,从源头直接把控品质。

3 梅见完成了当代社交的重塑

梅见出圈的背后是对于新一代饮酒家的细微洞察。酒不光要好喝,还要成为他们的的社交符号和货币。

举一个观察到的细节,我一直觉得梅见的瓶子是一个很好的社交符号。

大气的瓶身上,结合了中国文化。瓶身的“梅”源自书法大家陆柬之,“见”字则源于赵孟頫,整个瓶身不仅独具韵味,且非常时尚有设计感,更契合当下注重的个性表达。

不要小看这个瓶子,从中或许能看出消费者对产品力的追求。

一个明星产品,除了性价比,产品力也不容忽视。但如果只是闭门造车,还用老一套社交逻辑理解新一代那可能也过时了。

另外好酒梅见,音同“好久没见”,平添了一份情感属性,更契合当下的社交场景。

现代都市人一大痛点是情感孤独症患者,在大城市里孤身拼搏的人,光是听到一句好久没见可能就热泪盈眶了。

“梅见”这个名字,也随之成为触发用户情绪的购买按钮。去见好久没见的人,那就带上一瓶“好酒梅见”。

把握情绪和人心才是一个新消费时代好产品的真正基石。

梅见持续登榜的背后是品牌用户思维和品质把控力的体现。

03

总结:

酒水行业想在年轻一代破局,品质先行永远是第一顺位。洞察到了目标客群的需求,更要抓好品质。毕竟他们的消费升级也伴随着对产品品质的高要求,所谓品质早已不是肤浅的指包装,而是更看重原料和工艺。梅见能在“有品类无品牌”的果酒市场杀出重围,摘下双11果酒类品牌第一,正是在打好品质仗的基础上切中了新一代饮酒人群向往的消费场景。

到底什么才是他们爱喝的酒?答案或许很简单。